Die Situation von P2P-Krediten bei Mintos im Februar

Das Postmortem zu P2P-Krediten liegt ja nun auch schon wieder fast 2 Monate in der Vergangenheit. Gerade am Ende des letzten Jahres sind wir bei Mintos ja in eine Niedrigzinsphase geschlittert und sahen ja durchaus Zeiten bei denen es nicht ausreichend 12 % Zinsen mehr gab und man immer wieder an seinem Autoinvest drehen musst, um überhaupt noch etwas zu holen. Zeit sich einmal die aktuelle Lage etwas näher anzusehen

Stand

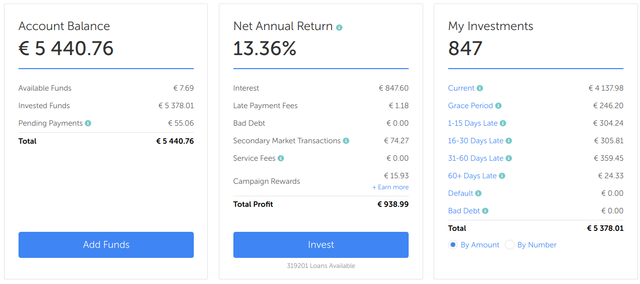

Wie bereits angekündigt, werde ich dieses Jahr vermutlich nicht sonderlich viel neues Geld in Mintos stecken, sondern eher einige andere Plattformen dieses Jahr stärken. Dies hat schlichtweg als Grund, dass ich natürlich nicht alle Eier im gleichen Korb haben will. Trotzdem habe ich eben auch überflüssiges Geld noch bei Mintos nachgeschossen, weil die Diversifikation dort bereits nicht schlecht ist.

Bereits bei den Zinsen sieht man sehr schön, dass sich in den letzten Monaten dort einiges getan hat. Insgesamt hänge ich mit meinem Portfolio scheinbar doch recht hoch, da ich immer wieder lese, dass Leute unter 11% halten. Gerade 12% sind doch recht einfach möglich und ich betreibe auch kaum Hexenwerk um diese Überrendite zu bekommen.

Lediglich habe ich einen automatischen Sekundärmarkt, der einige Zinsbereiche abdeckt und nachkauft, wenn ein vernünftiger Discount dran steht. So habe ich beispielsweise im Februar rund 10€ extra eingesammlt. Damit kommen keine Mengen zusammen, allerdings lohnt sich dies eben schon auf Dauer.

Ähnliches eben auch bei den Campaigns, die übrigens größtenteils nicht über Empfehlungen reinkommen (die ich hier ja nur auf Anfrage verteile), sondern eben von den Plattformen selbst. Oftmals sind die Angebote nicht so gut, aber es kommt eben doch vor, dass man einen Anbieter dabei hat, den man sowieso kaufen würde. Da lohnt sich ein neues Autoinvest um gezielt in die Campaign zu gehen dann doch mal.

Investitionen ergibt sich nicht besonders viel. Bei den 60+ sieht man eben meinen Anteil an Aforti und Monegro, die ja ... ihren Zahlungsverpflichtungen nicht mehr nachkommen und vermutlich Zeit ist auch innerlich abzuschreiben. Alles was darüber dann noch reinkommt, ist halt „Bonus“.

Pending Payments

Einer der heißen Themen rund um Mintos waren definitiv die Einführung der neuen Funktion „Pending Payments“. Hier werden Geldbeträge zusammengefasst, die zwar gemeldet wurden, dass der Kreditnehmer sie bezahlt hat, allerdings noch im Prozess der Bezahlung sind und nicht auf dem eigenen Konto gutgeschrieben wurden.

Mintos hat in der Vergangenheit wohl oft in Vorleistung getreten und frühzeitig Geld ausgezahlt, dass noch gar nicht bei denen auf dem Konto war. Das birgt natürlich ein nicht ganz unerhebliches Risiko für sie.

Als Kreditgeber finde ich dies aber absolut nicht witzig. Ich verlange vom Kreditnehmer eine pünktliche Begleichung der Zusagen und hole mir Strafzinsen, wenn dieser säumig wird. Leistet dieser die Zahlung, hat die Verarbeitung zügig zu erfolgen. Lagert irgend eine Stelle (sei es Mintos, sei es der Anbahner) das Geld dann noch eine weile Zwischen, verliere ich Geld, da ich es nicht neu anlegen kann.

Nicht ohne Grund fragen viele größere Investoren immer wieder nach, dass man endlich Strafzinsen auch für Anbahner einführt. Mit viel Bewegung rechne ich dort nicht, aber es wäre ein richtiger Schritt. 5 Tage vielleicht noch einmal für weniger entwickelte Länder, damit der Betrag durch die Banken geht... aber das ist das maximal zu akzeptierende.

Ansonsten hat eben irgend eine Stelle geschlampt und dies darf nicht passieren. Der Kreditnehmer ist der Schwachpunkt im System und leistet dieser, muss es danach zügig gehen. Es kann nicht sein, dass man als Geber noch Verzugszinsen der Anbahner auf deren kosten in Rechnung stellt.

Zinsniveau

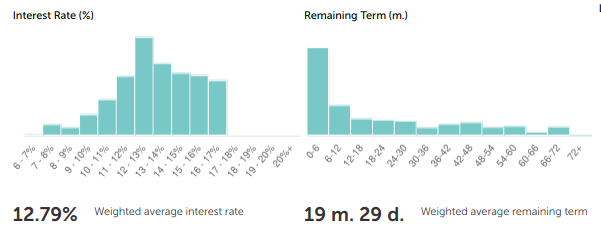

Erfreuliches gibt es von der Zinsfront zu berichten. Dieses steigt seit Wochen bereits unaufhaltsam nach oben und gerade bei den Kurzläufer kann man mitunter auch mal wieder welche mit bis zu 16% abgreifen. Wer nun nicht gerade in den 8% festhängt, sondern sich dem Markt bei den niedrigen Zinsen auch mal verweigert hat, kann nun natürlich aus dem vollen Schöpfen und sich wieder mit einigen Langläufern und attraktiven Zinsen eindecken.

Dies erklärt es eben auch, wieso ich von einer Überrendite profitiere. Wer also eine Weile nicht angemeldet hat, sollte vielleicht nochmal seine Autoinvests adjustrieren.

Wie man sieht hat sich bei meiner Autoinvest-Strategie nicht viel getan. Ich kaufe momentan in vollen Zügen die höheren Kredite. Der erste Autoinvest greift ab 12% zu, sofern mindestens 1,5% Discount dran stehen. Wer dringend Geld braucht und bereit ist dafür zu zahlen, da greife ich gerne doch auch mal zu.

Der Rest ist keine Überraschung. Ich kaufe momentan durchweg A+B-Kredite und haben die C verbahnt, da eben einige von denen zuletzt ins Staucheln gekommen sind. Ausnahme bildet hier GetBucks, die ich gerne gekauft habe, mir allerdings momentan finanziell viel zu fragil sind als das ich meine ohnehin große Position noch ausbauen möchte.

Behaltet immer im Hinterkopf, dass hohe Zinsen auch immer hohe Risiken bedeuten. Blindlings die Zinsen hochdrehen muss nicht unbedingt die beste Option sein. Ich bin mir bewusst, dass ich hier sehr Risikoreich fahre und mache das eben auch mit Absicht.

Ausblick

Was sagt eigentlich Corona zum P2P-Markt? Dies ist wirklich eine sehr schwere Frage, da es kaum Erfahrungswerte bei so etwas gibt. Grundsätzlich sollte man den Crash und die Krise sehr aufmerksam verfolgen, da sie einen Einfluss auf die Kredite haben wird. Man ist darauf angewiesen, dass es den Kreditnehmern gut geht und sie einen vernünftigen Job haben.

Fangen sie sich etwas ein, sterben oder verlieren ihren Job, dann treibt es einem als Kreditgeber natürlich auch die Tränen in die Auge. Gerade ein massiver Ausbruch von Corona in einigen der Schwellländer, könnte entsprechend böse enden. Wer also jetzt Geld anchschießt, wettet gleichzeitig darauf, dass alles gut werden wird ohne zu großes Tränental.

Traditionell stehen nun einige der besseren Monate an. Ganz saisonal bedingt. Die Sonne kommt mehr raus und die Leute nehmen ihre Projekte in Angriff und brauchen wieder mehr Geld. Mehr Wettbewerb am Markt heißt steigende Zinsen. Von daher wäre ich enttäuscht, wenn das aktuelle Zinsniveau nicht noch eine Weile so bleiben sollte.

Die Zahl des angelegten Geldes steigt momentan nicht mehr so stark an wie früher, sondern ist bereits im letzten Quartal 2019 etwas ins Straucheln gekommen. Gut für jene, die bereits dabei sind. Dies macht sich auch bemerkbar darin, dass die durchschnittlich investierte Summe auf 4370€ abgesunken ist. Lange Zeit war sie über 5500€. Nicht nur ich habe scheinbar also in den letzten Monaten etwas Geld abgezogen und mal die Zinsen mitgenommen.

Bitte behaltet immer im Hinterkopf, dass P2P-Kredite Hochrisikokapital ist. D.h. es kann immer passieren, dass das gesamte Geld plötzlich weg ist. Setzt also stets immer nur das Kapital ein, dass ihr auch bereit seid zu verlieren! Und zwar vollständig!

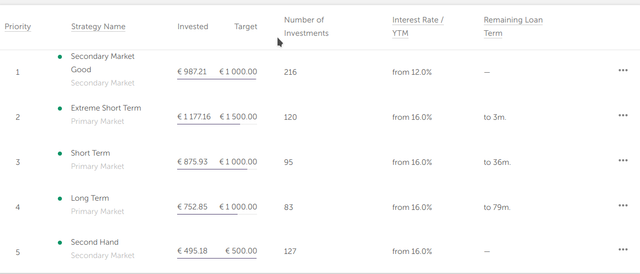

Meine Investitionen gehen im Moment bei Mintos in die langfristigeren Kredite, da die Zinsen stimmen. Leider habe ich wegen der Niedrigzinsphase viel in < 3 Monate Kredite investiert, die scheinbar öfters nicht pünktlich bezahlt werden und deshalb das Geld fast 3 Monate brach liegt.

Im Sekundärmarkt habe ich kein Autoinvest, da mir irgendwie die Einstellungen nicht verständlich sind.

Grundsätzlich habe ich die Kurzläufer sehr gerne. Aber mit jedem Kredit wächst natürlich die Wahrscheinlichkeit, dass einer bereits bei der ersten Zahlung patzt. Wer viele Kurzläufer drin hat, ist davon natürlich etwas mehr betroffen.

Ich habe hier mal alle Kredite meines Portfolios drin, die säumig sind (außer Grace) und man kann da schon ein Muster drin sehen. Insgesamt streue ich mit dem Autoinvest ja ein wenig. Die Kurzläufer werden zuerst bedient, ist das Budget dort voll, fülle ich langsam die Langläufer auf.

Was konkret? Eigentlich ist es ja das selbe wie auch beim Primärmarkt. So kaufe ich halt auch nur das, was ich auch auf dem Primärmarkt holen würde (A-B, Rückkauf). Lediglich im unteren Bereich kann man individuelle Einstellungen für den Sekundärmarkt einstellen:

So kaufe ich hier z.B. alles was kleiner -1.5% Discount dran hat. Will also irgend jemand seinern >12%-Kredit dringend loswerden, springe ich gerne ein. Bei weniger Discount ist es mir das ganze nicht wert und ich habe nur ganz am Schluss noch einen Sekundärmarkt-Autoivest, der dann greifen soll wenn alles andere nichts gefunden hat. Dann kaufe ich auch zu pari am Markt, allerdings dann eben auch wieder nur zu den Konditionen, die ich auch beim Primärmarkt akzeptieren würde.

Genau diese individuelle Einstellung ist dies, welche ich nicht ganz verstehe.

Das heisst also beim Sekundärmarkt muss der Discount mit Minus angegeben werden? Also würde ich mit -1.5% bei einem Kredit mit 10€ noch 9.85€ zahlen um diesen zu übernehmen?

Wenn ich das vordere Feld leer lasse, was bedeutet dies dann genau? Meinem Verständnis nach ist ja mit den beiden Feldern ein von bis Wert definiert.

Also alle Angaben ohne Gewähr, aber ich nutze es so und zumindest steigt der Gewinn durch Zweimarkt. So verkehrt kann es also nicht sein ;)

Exakt. Negativ wäre ein Discount bei dem man Dir etwas zahlt. Positiv ein Premium bei dem Du drauf zahlst (was Du eigentlich bei Mintos nie machen solltest als Käufer)

Yep

Dies entspricht meinem oberen Autoinvest. Solange also entsprechender Discount da ist, kaufe ich ihn mit höchster Priorität. Alles mit weniger Discount als 1,5% lasse ich links liegen und gehe lieber in den Primärmarkt. Erst ganz am Schluss falls dieser nicht hergibt, kaufe ich am Sekundärmarkt noch bis -0,1%, bevor ich Geld rumliegen habe.

Dies ist grob die Idee meiner Einstellung. Tatsächlich sollte man bei jeder Plattform immer mit einem sehr geringen Wert rumspielen und erstmal einen Sanity Check machen. Ich habe ja mal vor einer Weile hier ein wenig von einem kleinen "Programmierfehler" bei Bondora geschrieben, wo mein Bot über die API anfing fleißig Premium zu kaufen, weil ich die Vorzeichen falsch verstanden habe. Das Ergebnis war dann ein saftiges Minus bevor ich überhaupt richtig anfing. Immerhin wertvolles Lehrgeld.

Aber von daher mein Tipp immer stets mit nem kleinen Portfolio anzufangen und erst einmal die Einstellungen vergleichen. Hover einfach bei den Einstellungen des Zweimarktes mal über das graue Info-Zeichen bei der Option. Dort ist auch ein Beschreibungstext dazu.

Vielen Dank für die Erklärung. Dann werde ich die Tage mal ein bisschen mit dem Sekundärmarkt Autoinvest spielen. Hoffentlich mit einer guten Rendite. :D

Erwarte nicht zuviel. Ich denke das viele mit ähnlichen Einstellungen unterwegs sind. Siehst ja in etwa bei mir, was man da so machen kann.

Du wurdest als Member von @investinthefutur gevotet! ---> Wer ist investinthefutur ?

Eine kleine Dividende a little bit !BEER

View or trade

BEER.Hey @gammastern, here is a little bit of

BEERfrom @investinthefutur for you. Enjoy it!Learn how to earn FREE BEER each day by staking.