HOJA DE TRABAJO // Fundamentos Básicos

Su nombre se origina; por la utilidad. Debido, a que es una lámina u hoja de papel bond, contenida de diversos rallados de forma de columnas; donde se registran o muestra todos los resultados derivados de los registros de las actividades mercantiles, financieras, económicas u operacionales.

Ésta es una herramienta, muy utilizada por los contadores como borrador, para la verificación o simplemente, para las correcciones de algunas cuentas contables; como también, para cruzar o verificar que los saldos de las cuentas del libro mayor estén bien, con referencia a los estados financieros; en otros casos, para cruzar, verificar u observar resultados de las cuentas contables de una Empresa Matriz versus Sucursales; por otra parte, es aplicada para comparación de las variaciones de los fondos de capitales de varios períodos fiscales.

Sin embargo, existen administradores que utilizan la hoja de trabajo, como mapa de alguna actividad o situación- financiera-económica, para la toma de algunas decisiones. Como por ejemplo: de una empresa que presta servicio de transporte, le ha sido muy versátil para llevar en resumen la totalidad de los gastos de cada unidad por diferentes periodos. En fin, como base de registros estadístico de cualquier actividad.

Siguiendo el orden de idea, en este caso; me enfocaré, en la hoja de trabajo general de 12 columnas, con algunas modificaciones que realice, para facilitar su manejo o llenado de la misma.

Para ello, deben conocer: Su definición, importancia para la contabilidad, partes que integran la hoja de trabajo, características que conforman la estructura de la hoja de trabajo, de una forma muy sencilla.

DEFINICIÓN DE LA HOJA DE TRABAJO

La hoja de trabajo, es un documento extra-contable, que utilizan los contadores para determinar, antes de registrar en los libros de Contabilidad, los asientos de aquellas cuentas que deben ser ajustadas, así como el costo de las mercancías vendidas y utilidad o pérdida del Ejercicio.

IMPORTANCIA DE LA HOJA DE TRABAJO

Su importancia radica, en que permite verificar las cuentas contables con exactitud, facilita información para los ajustes de las cuentas contables, en caso de aquellas empresas con numerosas cuentas y movimientos, es de ayuda para los cierres de las mismas; como también, facilita la preparación de los estados financieros clasificados sin ninguna dificultad, de un período determinado.

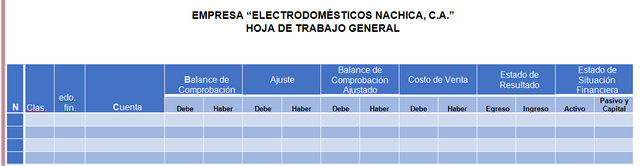

PARTES QUE INTEGRAN LA HOJA DE TRABAJO

Membrete

- Nombre de la Empresa

- Nombre del Documento, en este caso Hoja de trabajo general

- Período

- Expresión de la moneda

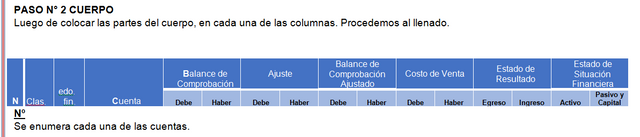

Cuerpo identificado por: - Clasificación de la cuenta

- A que grupo o estado financiero pertenece

- Nombre o Descripción de la cuenta

En cuanto las columnas, tendremos que: - Balance de Comprobación

- Ajustes

- Balance de comprobación ajustado

- Costo de venta

- Estado de Resultado

- Estado de Situación

Ahora bien; en el caso de las empresas manufactureras, cambian la parte de costo de venta, por otra denominada: Costos de Producción.

CARACTERÍSTICAS DE LA ESTRUCTURA DE LA HOJA DE TRABAJO DE 12 COLUMNAS:

Cada parte que integran la hoja de trabajo, se divide a su vez en dos columnas; quedando así:

- Para el Balance de Comprobación: “Debe / Haber”

- Ajustes: “Debe / Haber”

- Balance de comprobación ajustado: “Debe / Haber”

- Costo de venta: “Debe / Haber”

- Estado de Resultado: “Egresos / Ingresos”

- Estado de Situación Financiera: “Activos / Pasivos y Capital”

A continuación un ejemplo de la hoja de trabajo general de 12 columnas:

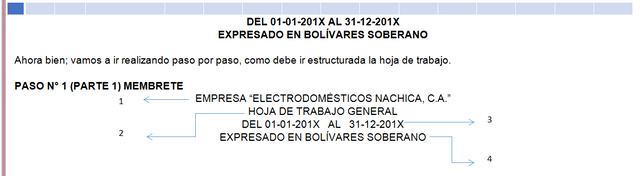

DEL 01-01-201X AL 31-12-201X

EXPRESADO EN BOLÍVARES SOBERANO

Tabla elaborada por @nachica

Tabla elaborada por @nachica

CLASIFICACIÓN

Se anotan las abreviaturas de que grupo pertenecen, cada una de las cuentas. Por ejemplo: “ACD” Activos, corriente, disponible.

ESTADO FINANCIERO

Se anotan las abreviaturas de los estados financieros que pertenecen. Por ejemplo: “Bg” Balance General o Estado de Situación. “Cv” Costo de ventas. “GyP” Ganancias y Pérdidas o Estado de Resultado.

CUENTA

Se anotan los nombres de las cuentas contables, del libro mayor y las nuevas que se apertura.

BALANCE DE COMPROBACIÓN

Se registran en el balance de comprobación, todos los SALDOS; tal cual, aparecen en el libro mayor, respetando su naturaleza, asegurándonos de registrar los saldos “deudores” en la columna del “DEBE”, y los saldos “acreedores” en la columna del “HABER”; luego, al final de anotar todo, se traza una línea sencilla debajo de los últimos saldos y se suman los totales de cada columna, el resultado de los mismos, deben cumplir con el principio de la partida doble; es decir, deben cuadrar, o deben dar el mismo resultado. Con ello comprobamos el Equilibrio, se traza una línea doble debajo de los totales, para inutilizar estas dos columnas. De no dar iguales los resultados de la suma, de la columna del debe y el haber, debe entonces revisar los pases del mayor al balance de comprobación.

AJUSTES

En esta parte se determinan, o se corrigen aquellas cuentas que los ameriten. Por ejemplo: El contador notó al pasar los saldos al Balance de comprobación, que la cuenta de vehículo no han sido depreciada; es aquí, donde se registran este ajuste. Al igual, se anotan los asientos de ajuste, corrección por errores que puedan presentarse en las cuentas. Al terminar de realizar todos los ajustes, se traza una línea sencilla, se suman cada una de las columnas, estas deben dar iguales y se trazan al final doble línea.

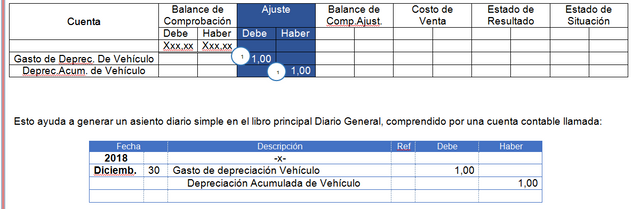

Es muy importante mencionar; que hay que estar atentos a las revisiones de las cuentas contables ya existentes, en el balance de comprobación; de no ser así, se anotarán debajo para darle apertura y seguir con las operaciones.

Por ejemplo: en el Balance de comprobación, se encuentra registrada una cuenta, llamada: vehículo con un saldo de deudor de xxx,xxBsS. A este se le realizó un ajuste por depreciación del activo, por 1,00BsS. anual; el mismo, es anotado en una nueva cuenta llamada: Gasto de depreciación de vehículo. En este caso, la depreciación fue realizada al cumplir el primer año de actividades económicas la Empresa, se anota el nombre de la cuenta: Gasto de Depreciación de Vehículo, anotando un resultado de 1,00BsS. en la columna del debe; y en la columna del haber, se anota el mismo resultado, afectando la cuenta llamada Depreciación Acumulada de Vehículo. Y ambas cuentas o resultados, se anota a la derecha o a la izquierda un mismo número de referencia.

Por ejemplo:

Tabla elaborada por @nachica

Esto ayuda a generar un asiento diario simple en el libro principal Diario General, comprendido por una cuenta contable llamada:

BALANCE DE COMPROBACIÓN AJUSTADO

En el balance de comprobación ajustado; refleja las disminuciones y aumentos generados, de las adiciones y sustracciones resultantes de los ajustes realizados a aquellas cuentas contables, que se encuentran ya abiertas en el balance de comprobación y aquellas otras nuevas, que se originaron de los ajustes. En resumen, es aquí donde se ve las variaciones del Balance de comprobación con relación de los ajustes.

Por ejemplo: de las cuentas nuevas, estas van directas de los ajustes al Balance de comprobación ajustados, como es el caso del ejemplo anterior, tendríamos como resultado: el Gasto de Depreciación de Vehículo, tendría un resultado de BsS.1,00 y la cuenta de Depreciación Acumulada de Vehículo, tendría un resultado de 1,00BsS. acumulado.

Ejemplo:

Tabla elaborada por @nachica

Ahora bien, podría darse otro caso donde afecta una o más cuentas ya abiertas, estas podrían aumentar o disminuir dependiendo de la situación.

En el caso, de darnos cuenta que hubo un asiento que no fue realizado, o percibimos un error en una cuenta contable, por ejemplo: al verificar las cuentas del mayor y el balance de comprobación, se observa un error en las cuentas por cobrar por un error de pase al libro mayor, donde las cuentas por cobrar debería ser BsS.500,00 y no 450,00BsS. Como lo refleja :

Tabla elaborada por @nachica

Después de registrar los resultados en el Balance de comprobación ajustado, igualmente a las columnas anteriores, se traza una línea sencilla, luego se suma la columna del debe y la columna del haber, y al finalizar se trazan dos líneas.

En otras palabras muy resumidas, les daré unos tips o reglas para determinar los saldos del Balance de comprobación Ajustado:

Las cuentas que no han tenido movimiento en las entradas o salida en las columnas de ajustes, van directo al Balance de Comprobación Ajustado, con el mismo saldo que tienen en el Balance de Comprobación. Y en casos, que las cuentas fueron creadas por un ajuste, se trasladan a las siguientes columnas del Balance de Comprobación Ajustado. Ahora si la cuenta, ya está registrada en el Balance de comprobación y realizas un ajuste, el resultado lo obtendríamos de la siguiente manera:

Tabla elaborada por @nachica

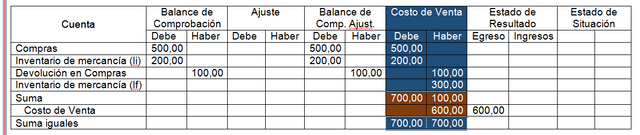

COSTO DE VENTA

Es aquí, donde se registran las compras y todas las demás partidas relacionadas con esta, como: Inventario inicial, rebajas en compras, devoluciones en compras, descuentos en compras, inventario final, flete, entre otras. Con ello, determinaremos el costo de la mercancía para la venta. Resulta de la diferencia entre la suma de la columna del debe y la columna del haber; es necesario, recordarles antes de realizar las sumatorias, deben trazar una línea sencilla. Esta sumatoria no da igual, siempre arroja una diferencia, lo que sería el resultado de la cuenta Costo de Venta, y va debajo de la sumatoria de la columna con monto más bajo, se vuelve a trazar una línea sencilla, se vuelve a sumar para corroborar la igualdad de las dos columnas; luego, se traza dos líneas para finalizar estas dos columnas.

Por ejemplo:

Tabla elaborada por @nachica

Es de notar, que el Costo de Venta, debe cerrar contra la cuenta de Ganancias y Pérdidas. Por lo que, pasará a la columna de los egresos del estado de resultado.

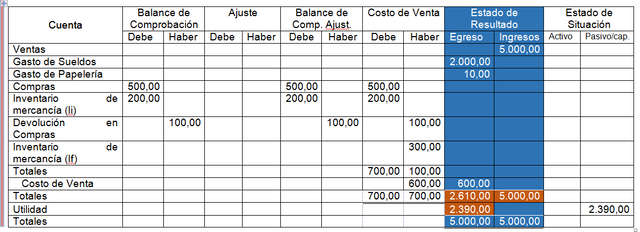

ESTADO DE RESULTADO INTEGRAL ó (ESTADO DE GANANCIAS Y PÉRDIDAS)

A continuación, pasamos a la sección o parte del Estado de Resultado, en él se anotan todas las cuentas nominales, que aparecen en el Balance de comprobación ajustado; es decir, todos los egresos e ingresos registrados en dicha sección, como también se debe tomar en cuenta el Costo de Venta, en la columna de los Egresos, debido a que esta cuenta es de saldo deudor.

Al hallar los totales del DEBE y el HABER, siempre habrá una diferencia, como resultado de la sumatoria de las dos cuentas, que viene a ser la Ganancia o la Pérdida del período evaluado. Es decir, cuando el total de los créditos (egresos), es mayor que el total de los débitos (ingresos) el resultado es una Pérdida. Y si al contrario, la columna de ingreso es mayor que los egresos, el resultado arroja ganancia o utilidad, esta es trasladada a la columna del haber (pasivo y capital); en cambio, si da pérdida se traslada a la columna de debe (activos) del Estado de Situación Financiera o Balance General.

Por ejemplo:

Tabla elaborada por @nachica

ESTADO DE SITUACIÓN FINANCIERA

La última parte, corresponde al estado de situación financiera, también llamado Balance General; en ella se expresan o se registran los valores de las cuentas reales; es decir, las cuentas de Activo, Pasivo y Capital o Patrimonio; así como la Utilidad ó Pérdida, obtenida de lo anterior (Estado de Resultado o Ganancias y Pérdidas). Si es una Pérdida, se coloca en la columna de los créditos (activo), si fuera una Ganancia, se anota en la columna de los débitos. Después se totalizan las dos columnas; las cuales, sus saldos deben dar iguales, tanto la columna del debe, como la columna del haber. Caso contrario; pudo haber un error en los cálculos de las partes o secciones anteriores, y habrá que revisar una por una las anotaciones hechas desde el Balance de Comprobación.

REFERENCIAS BIBLIOGRÁFICAS CONSULTADAS (según Fidias G. Arias)

FUENTES IMPRESAS

Arias, F. (2006). El Proyecto de Investigación, Introducción a la metodología científica. (5ta ed). Caracas – Venezuela. Editorial Episteme.

Universidad Nacional Abierta. (1996). Contabilidad Intermedia. (3ra ed.). Caracas - Venezuela. Editado e impreso por: Universidad Nacional Abierta.

Redondo. A. (1985). Curso Práctico de Contabilidad General. (9na ed.). Caracas – Venezuela. Editado por Centro Contable Venezolano.

You've got a free upvote from witness fuli.

Peace & Love!