면세분 전자계산서

국세청 '전자(세금)계산서 제도의 이해 '에 대한 내용입니다.

- 면세분 전자계산서 제도 이해

(1) 계산서 개요

- 사업자가 부가가치세 면세대상 재화 또는 용역을 공급하고, 소득세법 제163조 및 법인세법 제121조에 따라 발급하는 계산서를 말함

(2) 발급의무자

- (원칙) 부가가치세가 면세되는 재화 또는 용역을 공급하는 사업자

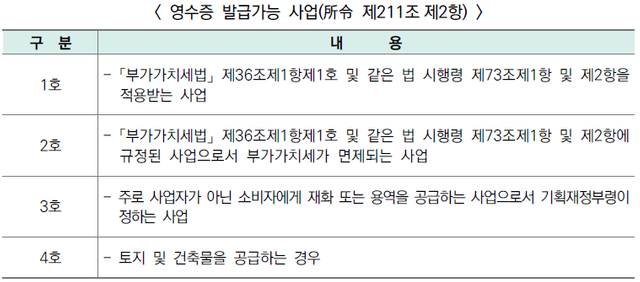

- (예외) 발급의무자라 하더라도 소비자에게 재화 또는 용역을 공급하는 사업(所令 제211조 ②)과 관련되는 경우 계산서 대신 영수증을 발급할 수 있음

☞ 다만, 재화 또는 용역을 공급받는 사업자가 사업자등록증을 제시하고 계산서의 발급을 요구할 때에는 계산서를 발급해야 함

(3) 계산서 기재사항(所令 제211조 ①)

- 사업자가 재화 또는 용역을 공급하는 때에는 다음 사항이 적힌 계산서 2매를 작성하여 그 중 1매를 공급받는 자에게 발급해야 함

(4) 계산서 발급시기(所令 제212조 ②, 法令 제164조 ①)

- 계산서 발급시기도 부가가치세법상의 세금계산서 규정을 준용함

- (원칙) 건별로 재화 또는 용역의 공급시기에 발급

- (특례) 거래처별로 1역월 이내에서 해당 월의 말일 또는 임의로 정한 기간의 공급가액을 합하여 말일 또는 임의로 정한 기간의 종료일을 작성연월일로 하여 공급일이 속하는 달의 다음 달 10일까지 발급 가능

- 계산서 발급특례 기한(다음 달 10일)이 토요일 또는 공휴일인 경우에는 다음 영업일까지 발급

(5) 수정계산서 발급(所令 제212 ②)

- 계산서를 발급한 후 기재사항의 착오나 정정 등의 사유가 발생한 경우에는 부가가치세법시행령 제70조를 준용하여 수정계산서를 발급해야 함

(6) 계산서합계표 제출

- 사업자는 매출・매입처별계산서합계표를 매년 2.10.까지 제출해야 함(所令 제212조 ①, 法令 제164조 ④)

- 다만, 수입하는 재화에 대하여 세관장이 발급한 계산서나 국세청장에 전송한 전자계산서는 제출 생략

- 매출・매입처별계산서합계표 미제출, 그 기재사항의 전부(일부)가 기재되지 아니하거나 사실과 다르게 기재 : 공급가액의 0.5%(개인사업자의 경우 제출기한 경과 후 1개월 이내에 제출 시 0.3%)가산세 부과(所法 제81조의10 ①, 法法 제75조8 ①)

Sort: Trending

[-]

successgr.with (73) 2 years ago