ขับ EV ทำเงินผ่านแอปฯ ต้องรู้!

ขับ EV ทำเงินผ่านแอปฯ ต้องรู้! อัปเดตเกณฑ์ประกันรถไฟฟ้าปี 2569 กระทบต้นทุนแค่ไหน?

การใช้รถยนต์ไฟฟ้า (EV) หารายได้เสริมผ่านแอปพลิเคชันรับส่งผู้โดยสาร กลายเป็นทางเลือกยอดนิยมที่ช่วยลดต้นทุนค่าเชื้อเพลิงได้อย่างมหาศาล อย่างไรก็ตาม ในปี 2569 นี้ วงการประกันภัยได้มีการปรับเปลี่ยนเกณฑ์การคุ้มครองรถ EV ครั้งสำคัญ ซึ่งผู้ประกอบอาชีพขับรถรับจ้างผ่านแอปฯ จำเป็นต้องทำความเข้าใจ เพื่อไม่ให้กลายเป็น "ต้นทุนแฝง" ที่กัดกินกำไรของคุณ

เจาะลึกเกณฑ์ใหม่ คปภ. ปี 2569: การปรับฐานความเสี่ยง

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ออกมาตรการกำกับดูแลประกันภัยรถยนต์ไฟฟ้าที่เข้มข้นขึ้น โดยมีเป้าหมายหลักเพื่อสะท้อนความเสี่ยงที่แท้จริง เนื่องจากสถิติการเคลมรถ EV ยังคงอยู่ในระดับสูง โดยมี 2 หัวข้อสำคัญที่ผู้ขับขี่ต้องทราบ ดังนี้:

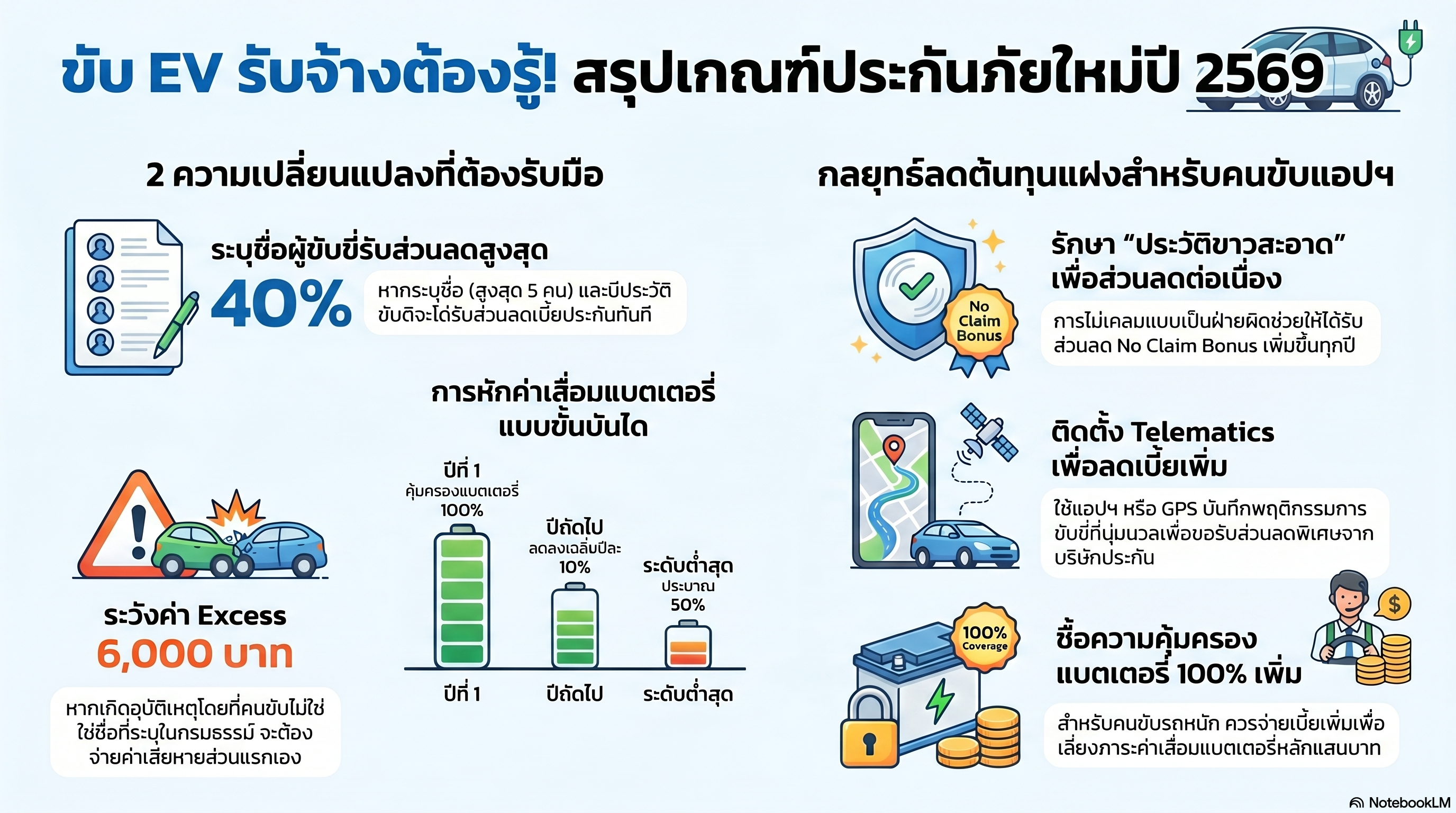

1. การระบุชื่อผู้ขับขี่: มาตรการ "ขับดีมีรางวัล"

แม้จะมีการผ่อนปรนให้รถยนต์บางประเภทขายประกันแบบไม่ระบุชื่อผู้ขับขี่ได้ แต่ในทางปฏิบัติสำหรับการประกันภัยรถยนต์ไฟฟ้า บริษัทประกันส่วนใหญ่จะจูงใจให้ผู้เอาประกัน "ระบุชื่อผู้ขับขี่" (สูงสุด 5 คน)

- ทำไมต้องระบุ? การระบุชื่อช่วยให้บริษัทประเมินความเสี่ยงได้แม่นยำขึ้น หากผู้ขับขี่มีประวัติการขับขี่ที่ดี จะได้รับส่วนลดเบี้ยประกันสูงสุดถึง 40% ซึ่งถือเป็นแต้มต่อสำคัญในการลดต้นทุนรายปี

- ความเสี่ยง: หากเกิดอุบัติเหตุขณะที่ผู้ขับขี่ไม่ใช่บุคคลที่ระบุชื่อไว้ อาจมีค่าใช้จ่ายส่วนแรก (Excess) ตามที่กรมธรรม์กำหนด (ปกติ 6,000 บาท สำหรับความเสียหายของรถผู้เอาประกัน)

2. ค่าเสื่อมแบตเตอรี่: เงื่อนไขที่คนใช้รถหนักต้องระวัง

แบตเตอรี่คือหัวใจหลักของรถ EV และเป็นส่วนที่มีราคาสูงที่สุด เกณฑ์ปี 2569 จึงกำหนดมาตรฐานการชดเชยค่าสินไหมทดแทนแบตเตอรี่ตาม "อายุการใช้งาน":

- ปีแรก: รับความคุ้มครองเต็ม 100%

- ปีถัดไป: จะถูกหักค่าเสื่อมตามขั้นบันได (เฉลี่ยลดลงปีละประมาณ 10%) จนถึงระดับต่ำสุด (ประมาณ 50%)

ข้อควรระวัง: สำหรับผู้ที่ขับรถรับส่งผู้โดยสารทั้งวัน การใช้งานแบตเตอรี่จะหนักกว่ารถส่วนบุคคลทั่วไป ดังนั้นควรตรวจสอบในกรมธรรม์ว่ามีเงื่อนไขการซื้อความคุ้มครองเพิ่มเพื่อรับประกันแบตเตอรี่ที่ 100% ตลอดอายุสัญญาหรือไม่

วิเคราะห์ผลกระทบต่อต้นทุนแฝง

สำหรับผู้ที่นำรถ EV มาวิ่งงานรับส่งผู้โดยสาร ผลกระทบจากเกณฑ์ใหม่นี้เปรียบเสมือนดาบสองคม:

- ต้นทุนที่เพิ่มขึ้น: เบี้ยประกันรถ EV อาจมีแนวโน้มขยับสูงขึ้นกว่ารถน้ำมัน เนื่องจากสถิติการเคลมที่สูงและค่าอะไหล่ที่แพงกว่า หากคุณไม่ระบุชื่อผู้ขับขี่หรือขับรถโดยประมาท เบี้ยประกันของคุณจะสูงขึ้นอย่างหลีกเลี่ยงไม่ได้

- ความเสี่ยงเรื่องระยะเวลา: หากเกิดอุบัติเหตุแล้วต้องรออะไหล่นำเข้าจากต่างประเทศ รถของคุณจะต้องจอดซ่อมเป็นเวลานาน ซึ่ง "ค่าขาดประโยชน์จากการใช้รถ" ในช่วงนี้อาจไม่คุ้มครองครอบคลุมทุกกรณี ทำให้คุณสูญเสียรายได้หลักไปโดยสิ้นเชิง

เทคนิคการรักษาประวัติการขับขี่ เพื่อลดเบี้ยประกันให้ถึงขีดสุด

หากคุณต้องการลดต้นทุนประกันภัยในปี 2569 นี่คือกลยุทธ์ที่แนะนำ:

- ระบุชื่อผู้ขับขี่ให้ชัดเจน: เลือกรายชื่อคนขับที่มีประวัติขาวสะอาด เพื่อรับส่วนลดประวัติดีเริ่มต้น

- ขับขี่ปลอดภัย (Safe Driving): พยายามหลีกเลี่ยงการเป็นฝ่ายผิดในอุบัติเหตุ เพราะส่วนลดประวัติดี (No Claim Bonus) จะทวีคูณขึ้นต่อเนื่อง (10% สำหรับปีแรก, 20% สำหรับปีที่สอง และสูงสุดถึง 40% เมื่อผ่านไป 4 ปี)

- ใช้อุปกรณ์ช่วยบันทึกพฤติกรรม: หลายบริษัทประกันมีแอปพลิเคชันหรือกล่อง GPS บันทึกพฤติกรรมการขับขี่ (Telematics) หากคุณมั่นใจว่าขับรถนุ่มนวลและไม่กระชาก ให้เปิดใช้งานระบบนี้เพื่อยืนยันพฤติกรรมกับบริษัทประกัน เพื่อขอรับส่วนลดพิเศษเพิ่ม

- ตรวจสอบความคุ้มครองเสริม: อย่ามองข้ามความคุ้มครองแบตเตอรี่ หากรถของคุณต้องวิ่งงานหนัก การยอมจ่ายเบี้ยเพิ่มขึ้นเล็กน้อยเพื่อ "ซื้อประกันแบตเตอรี่ 100%" อาจคุ้มค่ากว่าการต้องแบกรับภาระค่าเสื่อมหลายแสนบาทเมื่อเกิดอุบัติเหตุใหญ่

สรุป: แม้เกณฑ์ประกันปี 2569 จะดูเข้มงวดขึ้น แต่หากคุณบริหารจัดการการขับขี่ได้ดี ประกันภัยก็ไม่ใช่ภาระ แต่คือ "เกราะป้องกัน" ที่ช่วยให้ธุรกิจรับส่งผู้โดยสารด้วยรถ EV ของคุณยั่งยืนและมีต้นทุนที่ควบคุมได้ครับ

คุณมีความกังวลเรื่องค่าเบี้ยประกันของรถรุ่นที่ใช้อยู่ในปีนี้ หรือสนใจอยากทราบวิธีคำนวณส่วนลดประวัติดีเพิ่มเติมสำหรับรถเชิงพาณิชย์ไหมครับ?

🎉 Congratulations!

Your post has been upvoted by the SteemX Team! 🚀

SteemX is a modern, user-friendly and powerful platform built for the Steem community.

🔗 Visit us: www.steemx.org

✅ Support our work — Vote for our witness: bountyking5