Valor en Aduana

Al principio los países su objetivo principal era recaudar los tributos aplicables al comercio exterior, sin importar una aplicación transparente de la determinación del valor de las mercancías para efectos de aduana, proliferando la aplicación de valores arbitrarios y ficticios, lo que condujo a obstaculizar el comercio entre los mismos países.

A principios del siglo XX, los medios interesados en la expansión del comercio internacional, realizaron estudios con el fin de sustituir los métodos de valoración aplicados hasta entonces, para sustituir los métodos de valoración que eran arbitrarios e imprecisos, por un sistema de valoración internacional que, en sus efectos, fuera uniforme y neutro, tanto desde el punto de vista de la competencia como de la política comercial.

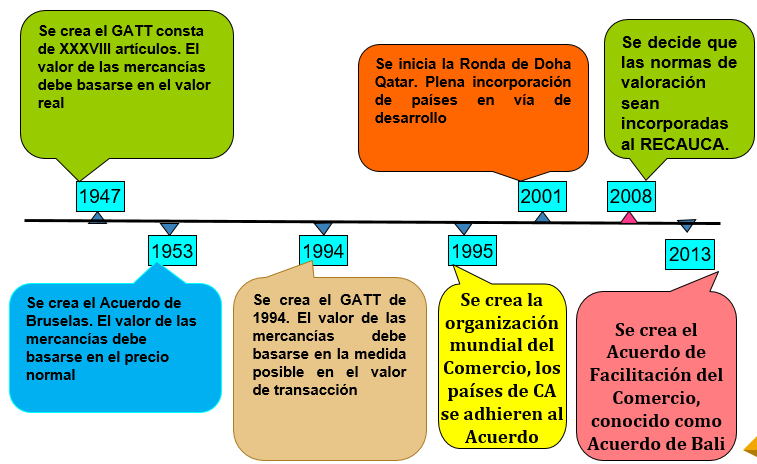

Acuerdo General Sobre Aranceles Aduaneros y Comercio GATT 1947.

El Artículo VII del GATT de 1947, establece que el valor en aduana de las mercancías importadas debería basarse en primer lugar, en el valor real de las mercancías importadas y no en el precio realmente pagado por las mercancías importadas.

A partir del 15 de julio de 1953, se firmó un Acuerdo en Bruselas, en el que se indicó que el valor en aduana era el precio normal, es decir el precio a que normalmente se vende las mercancías. Este sistema internacional de valoración estuvo vigente de 1953 a 1981.

Se dice que es un sistema subjetivo porque no toma en cuenta la realidad de la transacción y por lo tanto es un sistema arbitrario, pues sustituye el precio real por un precio normal.

Acuerdo General Sobre Aranceles Aduaneros y Comercio de 1994.

Posteriormente, como consecuencia de la Ronda de Uruguay se firma el Acta de Marrakech, la cual le dio vida a la Organización Mundial del Comercio (OMC), se establece un nuevo Acuerdo de Valoración, el cual establece que el valor en aduana debe basarse, en la medida de lo posible, en el método del Valor de Transacción, es decir, en el Precio Realmente Pagado o Por Pagar de las mercancías importadas, esto fue confirmado mediante el Acuerdo Relativo a la Aplicación del Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994.

En el año 2008, por medio de la Resolución 224-2008 del Consejo de Ministros de Integración Económica Centroamericana (COMIECO-XLIX) se decide que las normas de valoración sean incorporadas al Reglamento del Código Aduanero Centroamericano (RECAUCA), actualmente en vigencia.

Buen aporte @elemprende80, buena interpretación aduanera. Es interesante saber de la historia del comercio internacional

Muchas gracias @blue.navigator , mas adelante estaré publicando diferentes temas relacionados con el ámbito aduanero, a nivel mundial.