[Blockchain Study] 블록체인/암호화폐의 또 다른 의의 : 시장 확대

블록체인을 장미빛으로 바라보는 사람들이 주로 활용하는 근거는 '앞으로 블록체인이 가져올 변화'에 대한 이야기일 것이다. 그들이 일반적으로 이야기하는 것들은(나도 그렇지만) 블록체인의 특성으로 인해 중간자(Middleman)들이 필요없어지고, 기존 권력 구조가 더 탈중앙화(Decentralization)/분산화(Distribution) 되는 등의 모습들이 있을 것이다. 블록체인, 그리고 암호화폐가 이와 같은 변화를 가져올 수 있는 기술이고, 그럴 수 있는 가능성이 있다는 점에 대해 나 역시 동의한다.

그러나 하나 더 생각해 봐야 할 것은 흔히 언급하는 위 특성들이 정말 블록체인/암호화폐 도입으로 인해 '가장 먼저 다가올 변화냐'라는 점이다. 사실 중간자(제 3의 신뢰기관)의 불필요, 중앙권력의 약화 등의 모습들은 현재 우리 사회가 가지고 있는 체제와 비교했을 때, 상당히 낯선 모습임에 틀림이 없다.

어떤 기술이라도 도입되는 과정에서 기존 시스템과의 충돌은 피할 수 없지만, 위에 있는 모습들이 현실화 되려면 블록체인과 암호화폐는 결코 쉽지 않은 길을 걸어야 한다. 신뢰기관이 사라지면서 발생하는 부작용(문제 발생 시의 법적 책임 소재 불투명 등)에 대한 해결 방안을 찾아야만 하고, 신뢰기관 없이도 시스템이 돌아갈 수 있는 거버넌스(Governance)를 구축해야 한다. 뿐만 아니라 과연 정부가 이와 같은 변화를 좌시하고 있을 지도 불분명하며, 그 과정에서 사회적 갈등도 발생할 것으로 예상된다.

그렇다면 정말 이 험한 과정을 넘어설 때 까지, 블록체인, 암호화폐는 우리 주변에 있을 수 없는 것일까? 그 긴 세월 동안, 블록체인은 우리 실 생활에 아무런 영향도 주지 못하는 것일까? 즉, 다른 말로 질문을 바꾸면, 블록체인과 암호화폐는 긴 시간 동안 세상을 바꾸는 데 기여하기 힘든 것일까?

아니다. 그렇지 않다. 블록체인과 암호화폐가 앞으로 가져올 가장 빠른 변화, 그리고 가장 큰 변화는 지금 우리 눈 앞에 바로 놓여 있다. 바로 '시장 확대'이다.

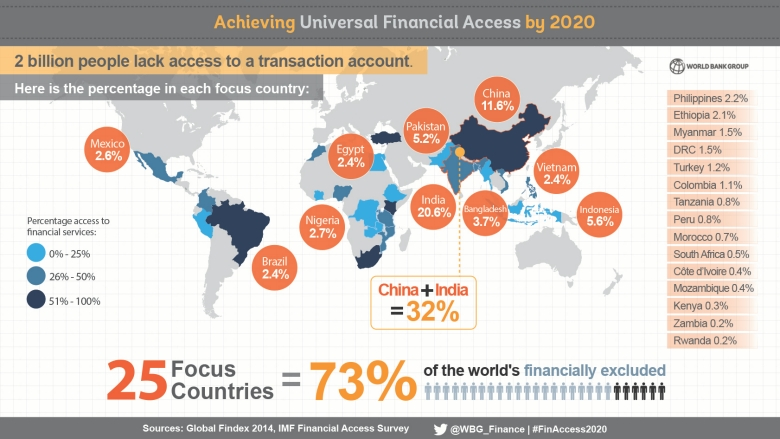

▣ 20억명 : 전 세계 어른들 중 은행 계좌가 없는 사람 수

2014년 IMF에서 조사한 바에 따르면, 전 세계 어른들 중 20억 명은 은행 계좌를 가지고 있지 못하여 금융 서비스(Financial Service)를 이용하지 못하고 있는 것으로 나타났다.

은행 계좌가 없다는 것은 은행에서 제공하는 금융 서비스를 이용하지 못한다는 것에서 멈추지 않는다. 이것은 이들 20억명이 모든 온라인 시장에서 전부 배제(Excluding)되어 있다는 것을 의미한다.

예를 들어 우리가 아마존(Amazon)에서 물건을 구매한다고 해보자. 결제는 당연히 신용/체크카드로 진행해야 한다. 다시 한국 온라인 마켓을 예를 들어 보아도 동일하다. 신용/체크카드, 모바일 결제, 계좌이체 등등은 모두 은행 계좌가 없으면 진행이 불가능 한 형태로 되어 있다.(핸드폰 요금에 청구되는 것도 은행 계좌가 있기 때문에 가능한 것이다. 많은 빈민국의 경우, 선불제로 핸드폰 요금을 지불한다.)

▣ 블록체인 : 누구에게나, 손쉽게, 빠르게 계좌를.

20억 명의 사람들이 은행 계좌를 가지지 못한 이유에는 여러가지가 있다. 개인의 신분(Identification)을 증명할 수 없는 사람들도 존재하고, 수입(Income)이 너무 적거나 없어 은행에서 계좌 발급을 거부하기도 한다. 또한, 빈민국의 경우 금융 인프라가 부족해 시골에 있는 사람들에게 계좌를 발급해 줄 여력이 부족하기도 한다.

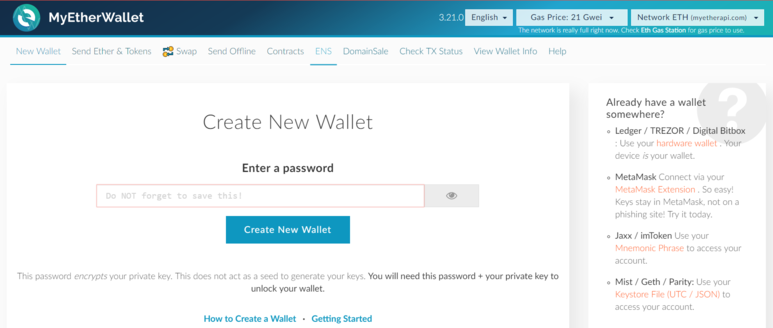

그런데, 이런 상황 속에서 누구나, 손쉽게, 그리고 빠르게 계좌를 발급 받을 수 있는 기술이 등장했다. 바로 '블록체인'이다. 블록체인 계좌(지갑 주소)를 만드는 것은 어렵지 않다. 인터넷만 연결되어 있으면 될 뿐이다. 그 과정에서 어떤 신분 증명도, 수입에 대한 서류 제출도 불필요하다. 심지어 계좌가 발급까지 걸리는 시간도 1분이 채 되지 않는다.

※ Myetherwallet 홈페이지. 'Create New Wallet'만 누르면 손쉽게 이더리움 블록체인의 지갑(계좌)을 만들 수 있다.

만약 비트코인, 이더리움과 같이 거의 모든 거래소에서 취급하는 암호화폐에 대한 계좌(지갑)를 만들 경우, 이제 그 계좌를 만든 사람은 손 쉽게 전 세계 어느 곳으로도 돈을 송금할 수 있게 된다.

만약 이런 상황에서 온라인 쇼핑몰(ex 아마존) 등이 해당 암호화폐로 결제를 할 수 있도록 하는 인프라를 갖춘다면 어떻게 될까? 온라인 쇼핑몰은 그 동안 은행 계좌가 없어 온라인 구매를 할 수 없었던 수 많은 사람들을 자신의 소비자로 만들 수 있게 된다. 전체 시장으로 보면, 온라인 시장의 크기가 '최대' 20억 명까지 더 늘어날 수 있게 된다는 것을 의미한다.

이와 같은 변화(시장 확대)는 기존 기업에서도 반대할 이유가 없다. 최근에 아마존이 JP모건과 은행 계좌없이도, 신용카드 없이도 전자상거래에 참여할 수 있는 시스템 도입을 논의하고 있을 정도이다. 다만 아마존이 제공하려는 서비스는 '당좌 예금' 형태로 되어 있어 미국 내 시장에서만 작동할 것으로 보이는데, 블록체인은 전 세계를 상대로 할 수 있다.

※ 관련 기사 : http://www.newspim.com/news/view/20180306000002

▣ 단순 소비자? 프로슈머(Prosumer)

그렇다면 단순 소비자 확대의 의미만 있는 것일까. 그렇지 않다. 은행 계좌가 없었던 사람들이 블록체인을 통해 계좌를 갖게 되고, 암호화폐로 결제가 가능해진다는 것은 이들이 시장에 생산자(Producer)로서 참여할 수 있다는 의미도 갖는다.

2006년 노벨 평화상을 받은 무하마드 유누스는 방글라데시에 소액 대출 은행인 '그라민 은행'을 설립했다. 그라민 은행은 가난한 사람들이 가내수공업을 통한 제품 생산에 필요한 재료를 살 수 있도록 소액 대출을 지원해주는 역할을 한다. 이 때, 가난한 사람들이 가내수공업 제품을 전 세계로 판매하고 싶어도 판매 대금을 받을 계좌가 없어 지역 시장에서만 판매가 가능했다. 그러나, 블록체인 계좌가 생기면 결제 대금을 받을 수 있게 되어 전 세계를 상대로 자신들의 제품도 판매가 가능해진다.

정말로, 신분에 상관없이, 수입에 상관없이 누구나 전 세계를 상대로 소비자와 생산자 역할을 동시에 할 수 있는 프로슈머(Prosumer)가 되는 기회를 얻는 것이다.

▣ 극복해야 할 산 : 환전

위와 같은 모습이 새롭고, 긍정적인 방향이지만 이렇게 되려면 기본적으로 환전이 자유롭게 되어야 만 한다. 즉 암호화폐를 자국 내 법정화폐로 바꿔줄 수 있는 인프라가 있어야 한다.

우리야 거래소와 연결된 은행 계좌에서 바로 돈을 찾을 수 있지만, 애초에 은행 계좌가 없는 사람들에게 이와 같은 형태로 환전을 하라는 것은 불가능하다. 따라서 환전을 해 줄 수 있는 오프라인 서비스가 필요하다.

개인적인 견해로는 기존 선불제 핸드폰 요금 충전소 등과 같이 전국 방방 곳곳 퍼져있는 특정 기업의 소매점들에서 수수료를 받고, 실시간 시세(또는 테더와 같이 고정된 시세)로 암호화폐<->법정화폐 간의 환전을 대행해 주는 서비스가 나올 가능성이 높다고 보여진다.

블록체인/암호화폐가 기존 제도권과 얼마나 유기적으로 움직이는가 혹은 아예 이들을 무너뜨리기 위해 움직여야만 하는가에 대한 논쟁은 계속되고 있는 것으로 알고 있다. 이는 블록체인 개발에도 나타난다. 어떤 블록체인은 제도권 편입을 고려하여 개발을 하는 반면(ex 카르다노), 비트코인의 경우 애초에 중앙은행의 통제를 벗어나기 위해 만들어졌다.

이런 논의에 관계없이, 블록체인과 암호화폐가 기존 기업들이 하고 있는 사업 영역에서, 특히 B2C 영역에서 긍정적인 변화를 가져올 수 있다는 점은 블록체인/암호화폐를 투기로 인식하는 사람들의 생각을 개선할 수 있는 기회로 보여진다. 또한, 향후 더 많은 사업 기회를 창출할 수 있는 발판도 될 수 있을 것이라 생각한다.

더 많은 사례가, 더 많은 아이디어의 발전과 구현이 블록체인/암호화폐에서 나타나기를 바란다.

안녕하세요? kr-economy 태그도 적잖은 분들이 보시는 것 같습니다. 이 태그로도 알려지면 좋을 듯합니다.

좋은글 감사합니다 리스팀 합니다^^

좋은 글 써주셔서 좋은 정보 쉽게 배워가네요 ㅎㅎ

감사합니다!^^

좋은글 감사합니다 앞으로도 자주 찾아올게요 ^^