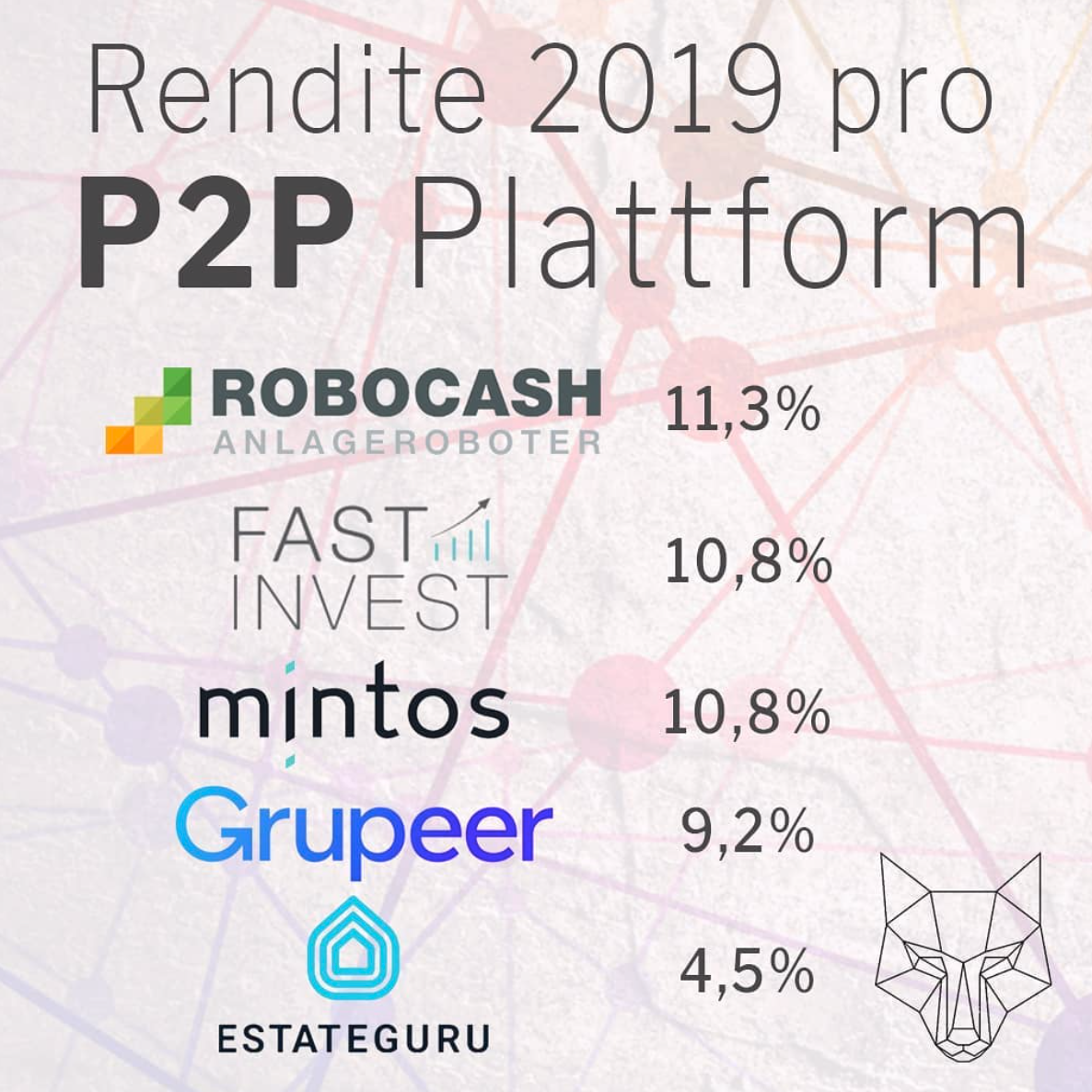

P2P Investment - Rendite 2019

Die Rendite wurde mit der internen Zinsfuss Methode (XIRR) berechnet.

Was sind P2P Kredite?

#P2P-Kredite (Peer-to-Peer) bedeutet soviel wie „Mensch-zu-Mensch“-Kredite oder auch „Privatperson-zu-Privatperson“-Kredite. Oft ist es auch unter dem Begriff Mikrokredite bekannt. Es handelt sich demnach um Kredite zwischen zwei Personen. Es gibt keine vermittelnde Bank, sondern die jeweilige Plattform fungiert als Markt für die Investoren und die Kreditnehmer bzw. Kreditgeber.

Meine Erfahrungen mit den Plattformen

Meine detaillierten Erfahrungen auf der Plattform kannst du auf meinem Blog nachlesen. Alle Plattformen bieten eine Busback-Garantie, d.h. falls der Kredit durch den Kreditanbahner nicht bezahlt wird, springt die Plattform ein, sofern diese solvent ist. Nachstehend findest du meine Erfahrung in Kurzform:

Mintos

#Mintos ist die größte Plattform auf dem P2P-Markt. Mintos ist eine lettisches Unternehmen mit vielen Kreditanbahnern aus verschiedensten Ländern. Aus meiner Sicht kannst du dort am besten diversifizieren, d.h. dein Risiko streuen. Beginnen kannst du bereits ab 10 EUR Investitionssumme pro Kredit. Aus meiner Sicht ist Mintos sehr transparent, du kannst dir auch detaillierte Statistiken über z.B. die termintreuen Kredite pro Anbahnen und Land auswerten. Diese findest du unter anderem auch auf meinem Blog unter Mintos. In letzter Zeit gab es mehrere Kreditbahnerausfälle.

Robo.cash

#robocash ist eine kroatisches Unternehmen. Dort gibt es eine handvoll Kreditanbahner, auch hier kannst du bereits ab 10 EUR in #Kredite investieren. Es gibt dort keinen Zweitmarkt, d.h. du kannst dort deine Kredite nicht verkaufen. Robo.cash ist meines Erachtens weniger transparent. Ich kann nur einfache Reports generieren. Die Diversifikationsmöglichkeiten sind mittelmäßig.

Estateguru

Bei #Estateguru investierst du in Immobilienprojekte. Die Plattform ist in Estland. D.h. du hast dort ein Gegenwert bei deinem Kredit, denn wenn der Kredite ausfällt, hast du das Immobilienprojekt als Pfandmasse. Da du hier mind. 50 EUR pro Kredit investieren musst, möchte ich hier nicht weiter investieren. Ich gehe nach der 1%-2% Regel vor, d.h. ich investiere als Gesamtsumme max. 1 bzw. 2%, dadurch habe ich bei Ausfällen ein geringeres Risiko. Bei Estateguru müsste ich demnach 5000 EUR bzw. bei Anwendung der 2% Regel 2500 EUR investieren. Da ich aber nicht mehr als 5% meines Gesamtportfolios in P2P Kredite investieren möchte, ist diese Plattform für mich nichts. Positiv hervorzuheben ist, dass bisher alle ausgefallenen Kredite vollständig zurückbezahlt worden sind.

Grupeer

#Grupeer ist eine kleine Plattform aus Irland. Dort bin ich seit Kurzem (Ende 2019), aber die Zinsen sind bisher sehr gut. Bisher habe ich keine Ausfälle und es läuft geräuschlos. Grupeer versucht weiterhin transparenter zu sein als viele andere Plattformen.

Fastinvest

#FastInvest ist eine Plattform aus England. Viele sagen, dass dort nur eine Briefkastenfirma ist. Einige warten auch nur auf den Zusammenbruch. Das Netz ist hier gespalten, da viele davon ausgehen dass dies eine scam Plattform ist. Fastinvest ist sehr intransparent, du weisst nicht in welche Kredite du investierst, bisher aber wird immer pünktlich bezahlt. Daher kann ich auch hier nichts negatives berichten.

Fazit

P2P Investments sind eine Hochrisikoanlage. Du kannst dein komplettes Investment verlieren, es sorgt aber auch für überdurchschnittliche Renditen. Niemand weiß, wie sich diese Plattformen bei einer Rezession verhalten, daher rate ich auch allen nur einen geringen Betrag dort zu investieren, den du verschmerzen kannst. Ich persönlich reduziere gerade auf 5% des Gesamtportfolios.

Anbei Affiliate Links zu den jeweiligen Plattformen, dabei erhalte ich (teilweise auch du einen Bonus auf dein Investment):

Mintos

Robocash

Estateguru

FastInvest

Grupeer

Wie schaut es bei dir aus, sind P2P-Kredite für dich eine Alternative?

Grüße der Finanzwolf

Ich finde P2P kredite durchaus interessant, aber ich scheue mich, da wirklich zu investieren.

Ich glaube, dass es auf diesem Markt einige schwarze Schafe gibt und ich finde Zinsen von über 10% echt krass. Natürlich kann auch so ein teurer Kredit einem Menschen oder einer Firma gut tun und notwendig sein, gerade, wenn es keine anderen Möglichkeiten gibt, aber irgendwie freue ich mich nicht dabei mein Geld in so etwas anzulegen.

Zudem finde ich das Chance/Risikoverhältnis unbefriedigend. Wenn alles gut läuft, bekomme ich 5-15% Zinsen. Davon gehen dann nochmal Steuern ab. Und das Ausfallrisiko wartet auch noch am Ende. Der Gewinn ist gedeckelt und der Verlust kann dein gesamtes Kapital fressen. Da setze ich doch lieber auf Aktien, von deren Geschäftsmodell ich überzeugt bin und an dem ich teilhaben will.

Trotzdem ein schöner Beitrag von dir! Ich hoffe, dass ein paar Leser deine Links benutzen, sollten sie hier investieren wollen.

Hi, danke für dein Kommentar. 10% Zinsen wären ja noch echt moderat, aber gerade bei Krediten mit kurzer Laufzeit betragen die Zinsen für den Kreditnehmer eher >100% aufs Jahr gerechnet. Auf der anderen Seite sind Kredite im Nahen Osten bedeutend höher und sind nicht vergleichbar mit unserem Zinsniveau.

Die Rendite hängt vom Risiko ab, denn je weniger Risiko, desto mehr Personen sind bereit zu investieren. Je größer das Risiko, desto weniger Leute sind bereit zu investieren und da die Nachfrage sinkt, muss die Rendite nach oben geschraubt werden, damit dieses Manko ausgeglichen wird.

Im nahen Osten sind die Renditen höher und das Zinsniveau höher, weil die Ausfallwahrscheinlichkeit viel höher als bei uns in Deutschland ist. Die höhere Ausfallwahrscheinlichkeit wird durch die versprochene höhere Rendite ausgeglichen.

Ja, bin bei Bondora und bis jetzt (knapp 1 Jahr) sehr zufrieden.