현 통화정책으로 살펴보는 사토시의 숨은 뜻

안녕하세요! 빵인입니다.

오늘은 비트코인이 2008년 서브프라임 모기지와 함께 등장한 것을 통해서 사토시가 현 통화정책의 문제점을 꼬집은 것에 대해서 한 번 알아보겠습니다. 과연 현 통화시스템은 어떤 상태이며, 어떤 점이 문제가 되고 있을까요?

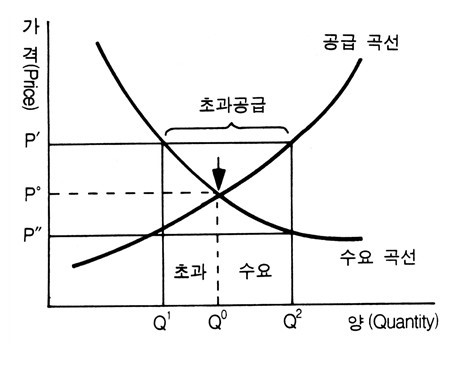

1960년대 처음 짜장면이 등장했을 때, 짜장면의 가격은 15원. 현재 2018년 평균적인 짜장면의 가격은 5000원입니다. 짜장면의 물가가 거의 333배나 오른 것인데요. 과거에 비춰서 현재를 살펴본다면 물가는 떨어지지 않고 항상 상승만 하는 형태를 갖고 있습니다. 왜 물가는 이렇게 오르기만 하는 것일까요? 교과서에서 배운 것을 통해 물가상승의 원인을 찾아보자면 수요와 공급 곡선에 의해서 물가상승의 이유를 찾을 수 있습니다.

위 그래프에서 알 수 있듯이 물가상승은 수요가 상승할 때 또는 공급이 줄어들 때 발생하게 됩니다. 그렇다면 몇 년 사이에 수백프로의 물가의 상승이 발생하고, 한 해동안 몇 억의 집값이 왔다갔다 하는 상황이 과연 수요와 공급에 의한 것일까요? 그 외에도 물가상승의 주요한 원인이 되는 한 가지 요인이 더 있습니다. 바로 "통화량의 증가"입니다. 그렇다면 통화량의 증가는 어떻게 발생하는 것일까요? 대부분의 사람들은 한국조폐공사에서 돈을 찍어냄으로써 통화량이 증가하고 화폐가 증가한다고 생각합니다. 그러나 조폐공사에서 찍어내는 금액은 극히 일부분입니다. 조폐공사에서 찍어내는 화폐 이 외에 "신용통화"로 인해 대부분의 통화가 유통되고 통화량이 증가하게 되는 것입니다.

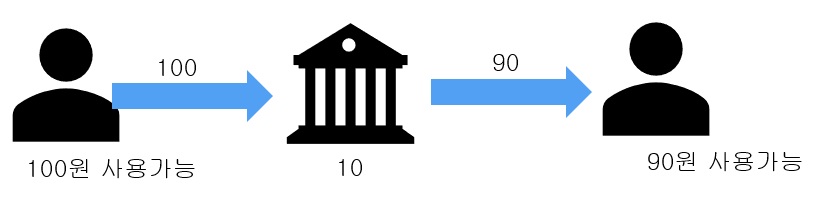

이러한 "신용통화"는 현 통화정책에 의해서 만들어지는 것입니다. 일반적으로 많은 사람들은 은행이 예금의 범위 내에서만 대출을 해준다고 생각합니다. 즉, 100원을 내가 은행에게 맡긴다면, 100원의 범위 내에서만 대출을 할 수 있다고 생각하지만 실상은 대출이 대출을 거치고 또 대출이 대출을 거치게 되면서 실제 쓸 수 있는 예금의 범위 그 이상에서 대출이 진행되게 됩니다. 좀 더 쉽게 설명드리기 위해서 간단한 예를 하나 보여드리겠습니다.

개인이 100원을 은행에 맡깁니다. 은행은 100원을 그대로 쌓아두기보다는 다른 사람에게 뱅크런을 막기 위한 지급준비금 10원을 남겨놓고 90원을 대출해주게 됩니다. 90원을 대출한 사람이 또 다시 10원을 쓰고, 80원을 은행에 저축을 한다면 72원(80원 -지급준비금8원)을 또 대출을 해줄 수 있는 것입니다. 이처럼 처음 예금을 맡긴 사람은 100원을 예금을 했지만, 이를 통해 총 창출할 수 있는 대출의 예금은 90+72+... 즉 100원 그 이상이 되는 것입니다. 맡긴 예금의 한도 내에서 대출을 하는 것이 아니라, 신용에 의해서 생겨난 대출로 인해 신용통화들로 인해 100원의 범위 그 훨씬 이상으로 통화를 만들 수 있습니다. (뿐만 아니라 한국의 평균 지급준비율은 3.5%밖에 미치지 못한다고 합니다)

이때 대규모 인출상태가 발생한다면 지급준비율은 사실 아무런 힘을 발휘하지 못하고 무너지게 될 것입니다. 실례로 영국에서는 실제 돈이 아닌 신용통화로 만들어진 돈은 98퍼센트를 차지하고 있습니다. 인류의 시간 중 자본주의가 출현한 시간을 시계로 표현한다면 23시 59분 40초라고 합니다. 이처럼 얼마 생겨나지 않은 여러가지 부작용을 많이 갖고 있는 현 통화정책에 대해 사람들의 경각심을 일깨우고 이를 대신할 비트코인을 사토시가 서브프라임 모기지에 맞춰서 등장시킨 것입니다.

다음 포스팅에서는 지급준비율과 과연 현 통화 시스템을 외딴 섬에 적용 시켰을 때 어떤 효과가 발생할지에 대해서 알아보겠습니다 감사합니다.

짱짱맨 호출에 응답하여 보팅하였습니다.

짱짱맨은 저자응원 프로그램입니다. 더 많은 저자 분들에게 더 큰 혜택을 드리고자 스파임대 스폰서를 받고 있습니다. 스폰서 참여방법과 짱짱맨 프로그램에 관해서는 이 글을 읽어 주세요. 기업형 예비증인 북이오(@bukio)가 짱짱맨 프로그램을 운영하고 있습니다. 여러분의 증인 보팅은 큰 힘이 됩니다. Vote for @bukio

앞으로의 통화는 어떻게 될지 기대반 걱정반이네요~