투자에서 애널리스트의 추천은 참고만 해야 하는 이유

투자할 종목을 고르는데 증권사 애널리스트들에게 의지해서는 안 된다. 그들을 믿으면 안 된다. 애널리스트들은 시장 선도자라기 보다 추종자인 경향이 있기 때문이다.

이미 주가가 떨어진 후에야 목표 주가를 낮추고, 오르고 난 후에야 목표 주가를 올린다. 속담처럼 "소 잃고 외양간 고치는" 이들이라는 말이다.

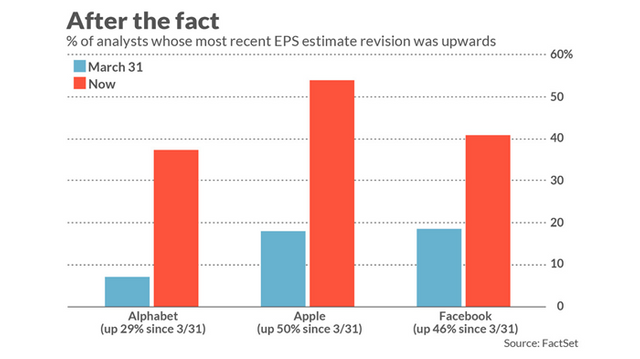

지난 3월 말 저점 이후 미국 주식시장 회복을 이끈 S&P 500의 상위 3개 종목, 알파벳(구글), 애플 및 페이스북을 보자.

이들은 3월 말 이후 42% 내지 23%의 수익률을 올려, S&P 500보다 두 배에 가까웠다. 아래 차트에서 볼 수 있듯이, 애널리스트 커뮤니티는 1분기 말보다 지금 이들 종목에 대해 훨씬 더 강세 전망을 하고 있다.

고맙다고 말해도 뭐 틀린 것은 아니다. 주식시장의 큰 반등에 앞서 강세로 돌아선 것이 애널리스트들에겐 훨씬 도움이 됐을 것이다. 하지만 애널리스트가 추종자가 되는 경향이 있는 데는 최소한 두 가지 중요한 이유가 있다.

• 애널리스트들은 오로지 가능한 한 정확한 전망을 내놓는 것에만 집중하지 않는다. 또한 자신의 평판을 걱정하고, 최근의 연구(논문 전체는 아래 링크 참조)에서 요약한 바와 같이, 많은 경우 평판이 좋아야 인센티브가 높아지기 때문에, 독단적인 의견 대시 다른 애널리스트 무리를 따르게 된다.

https://ssrn.com/abstract=3372445

예를 들어, 3월 말 바닥에서 애널리스트들이 자신이 담당하는 종목을 매수할 때라고 생각했더라도, 당시 주식시장을 압도하고 있던 정서에서 벗어나는 의견을 내놓는 것은 위험하다고 느꼈을 것이다.

이런 행동은 "다른 이들과 달리해서 맞히는 것보다, 다른 이들과 같이해서 틀리는 편이 더 좋다."라는 영국의 경제학자 존 메이너드 케인스의 말과 일맥상통한다.

• 여기에는 향후 기업 전망이 주가에 아직 반영되지 않았다는 인사이트를 가진 애널리스트가 드물다는 사실이 관련되어 있다. 애널리스트들은 자신에게 특출난 인사이트가 없을 알고, 따라서 그들에게는 튈 필요성이 없어진다.

물론 다른 요소들도 관여한다. 결과적으로, 대부분의 애널리스트들은 보수적이기 때문에, 바꿀 필요가 있다는 증거가 압도적으로 나오기 전까지는 예측을 바꾸지 않는다.

따라서 그들은 대체로 집단적으로 반응을 보인다. 한 연구(논문 전체는 아래 링크 참조)에 따르면, 애널리스트의 예측에 사용한 정보 중 66%가 이미 주식시장이 주가에 반영한 정보라고 한다.

https://www.scholars.northwestern.edu/en/publications/the-association-between-revisions-of-financial-analysts-earnings-

애널리스트들의 집단적 군중 행동이 자기 강화적 결과로 이어지지만 않았다면, 이러한 현상은 학문적 관심에 그쳤을 것이다. 애널리스트 커뮤니티가 강세 전망의 시류에 편승할 때쯤이면, 이미 그 종목은 상승 랠리를 거친 후지만, 그들의 가세로 주가를 더 상승하게 하는 효과는 있다. 이는 다시 애널리스트들이 더욱 강세적 전망을 내놓게 하는 원인이 된다.

이것이 바로 주식시장이 공포와 탐욕이라는 양극단을 오가는 과정에서 지나치게 요동치는 이유다. 애널리스트들이 약세적 전망을 가지만, 지난 3월 말 바닥에서처럼, 지나치게 극단적인 약세를 전망하는 경향이 있다.

주식시장이 강세로 전환되면 정반대의 현상이 나타난다. 그리고 이런 저간의 사정을 모르다면, 최소한 모든 가능성을 열어두고 경계를 늦춰서는 안 된다.

자료 출처: Market Watch, "Opinion: When Wall Street stock analysts scream ‘buy,’ the smart money is already way ahead of them"