[연금 #13] 주택연금 단점 3가지와 올해(26년) 3월부터 주택연금 월 지급액 55세 기준 5.52% 증가된다.

[출처: 제미나이]

- 주택연금이란??

고령층 주거 안정과 노후 소득 보장을 위해서 부부 중 1명이 만 55세 이상이면서 공시가격이 12억 원 이하인 주택이나 주거용 오피스텔 소유자는 주택을 담보로 매달 연금을 지급하는 상품이고...

다주택자는 부부 소유 주택의 공시가격을 합산한 가격이 12억 원 이하이면 신청이 가능합니다.

그리고

- 주택연금은 가입자 사망 후에도 배우자에게 감액 없이 동일한 금액이 계속해서 지급이 되고,

부부 모두 사망 시에는 사후정산 후에 집값이 남으면 상속인에게 돌려주고...

부족해도 청구하지 않는 상품입니다.

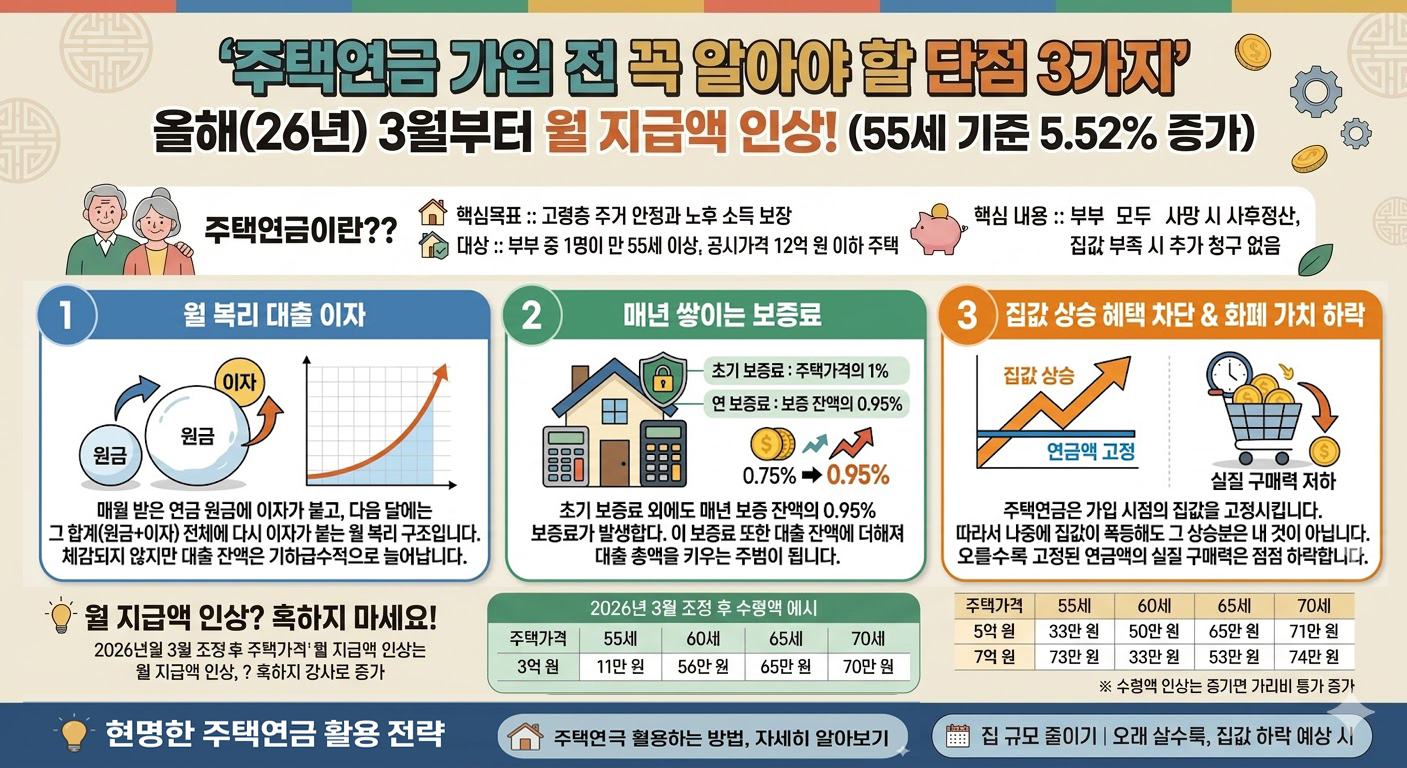

올해(26년) 2월 18일,

최근 주택금융공사에서 공개한 주택연금의 자료를 보면 55세 가입 시 받을 수 있는 주택연금 월 수령액이 올해 3월부터 5.52% 인상된다고 합니다.

(월 수령액이 인상된다는 것에 혹하면 안 됩니다ㅎㅎ)

그리고

- 60세 기준 5.21%, 65세 기준 4.28%, 70세 기준 4.23%, 75세 기준 3.72%, 80세 기준 3.17%, 85세 기준 2.58%로 수령액이 늘어나네요.

- 주택가격 1억 원 기준)

55세) 현재 14.7만 원 / 조정 후 15.6만 원

60세) 현재 20만 원 / 조정 후 21만 원

65세) 현재 24.2만 원 / 조정 후 25.2만 원

70세) 현재 29.7만 원 / 조정 후 30.7만 원

- 주택가격 3억 원 기준)

55세) 현재 44.3만 원 / 조정 후 46.8만 원

60세) 현재 60만 원 / 조정 후 63.2만 원

65세) 현재 72.7만 원 / 조정 후 75.8만 원

70세) 현재 89.2만 원 / 조정 후 92.3만 원

- 주택가격 5억 원 기준)

55세) 현재 73.9만 원 / 조정 후 78만 원

60세) 현재 100.1만 원 / 조정 후 105.3만 원

65세) 현재 121.2만 원 / 조정 후 126.4만 원

70세) 현재 148.7만 원 / 조정 후 153.9만 원

- 주택가격 7억 원

55세) 현재 103.5만 원 / 조정 후 109.2만 원

60세) 현재 140.2만 원 / 조정 후 147.5만 원

65세) 현재 169.8만 원 / 조정 후 177만 원

70세) 현재 208.2만 원 / 조정 후 215.5만 원

그리고

주택 연금 수령액이 늘어난다는 소식에는 많은 분들이 관심을 가지겠지만...

세상에는 공짜는 없습니다.

늘어난 수령액 만큼 보이지 않는 비용도 커졌기 때문입니다.

이제부터 주택연금 가입 전 반드시 알아야 할 단점 3가지를 알아보겠습니다.

.

.

[출처: 제미나이]

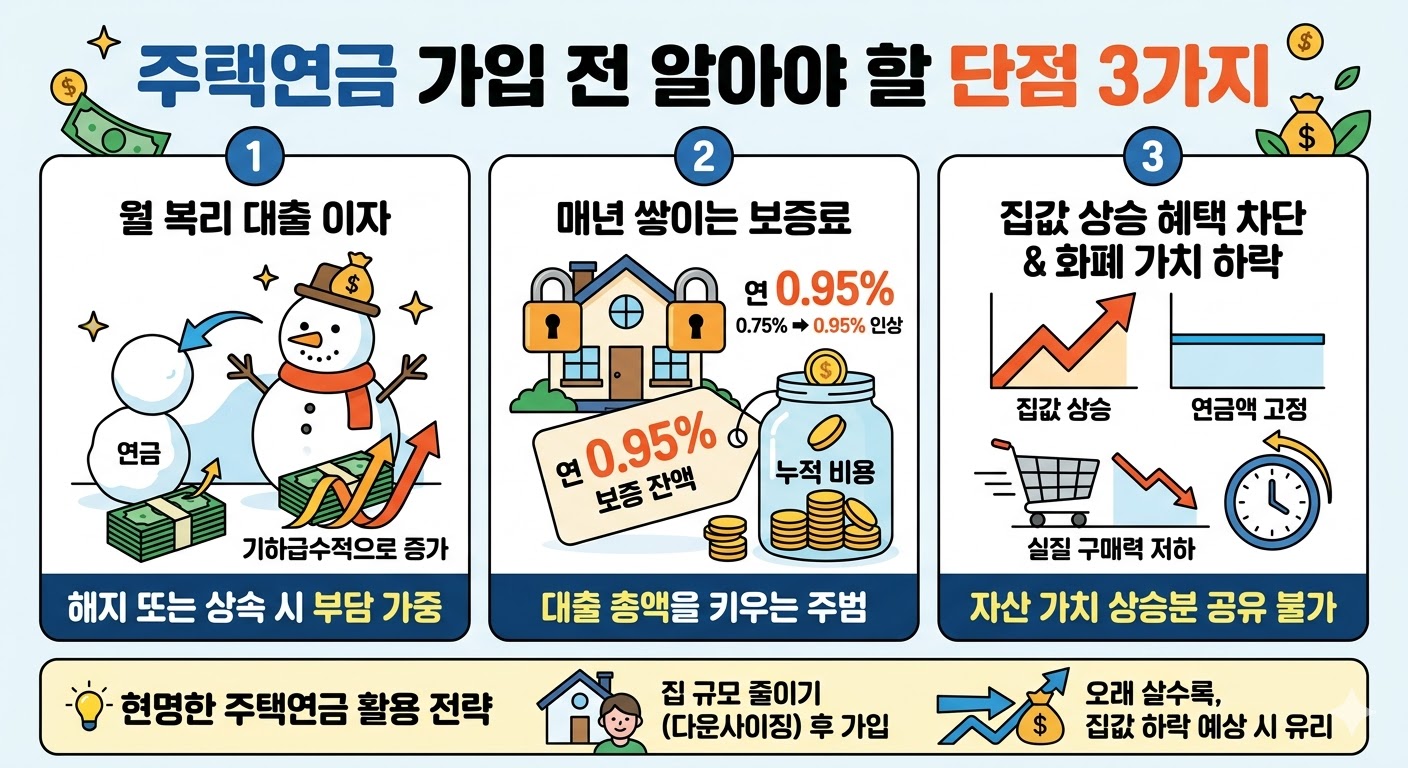

주택연금의 단점 3가지...

- 첫 번째) 월 복리 대출 이자

주택연금은 매달 받는 연금에 이자가 붙고,

다음 달에는 내가 받은 연금+이자 전체에 다시 이자가 붙는 월 복리 구조라고 보면 됩니다.

그래서

당장 내 주머니에서 나가는 돈이 없어서 체감되지 않지만...

대출 잔액은 기하급수적으로 늘어난다고 보면 됩니다.

해지했을 때...

복리 대출 이자로 인해서 훨씬 많은 금액이 감액되고...

자녀가 상속을 받더라도 생각보다 금액이 적어서 당황할 수도 있습니다.

- 두 번째) 초기 보증료 외의 매년 보증 잔액의 0.95% 보증료가 발생함.

(올해 3월부터 매년 보증 잔액이 0.75%에서 0.95%로 인상됨)

초기 보증료는 현재 주택 가격의 1.5%에서 1%로 낮춘다고 합니다.

(초기보증료 환급 기간도 3년에서 5년으로 확대)

- 초기 보증료 예시) 5억 아파트 x 1% = 500만 원 지출 발생

초기 보증료보다 매년 보증 잔액이 더 위험합니다.

매년 보증 잔액의 0.95%의 보증료가 발생하고,

이 보증료는 대출을 일으킨 해당 금액에서 연금 대출 잔액이 더 해지는 형태가 됩니다.

예시) 은행의 실제 자금조달 기준 금리가 3.5%이면..

3.5%에서 가산금리가 더해진 금리가 적용되고..

금리가 변동되면 주택연금의 대출금리도 바뀌는 구조라고 보면 됩니다.

그래서...

매달 100만 원의 주택연금 월지급금 + 초기 보증료 1% + 금리 3.5% 적용 + 매년 발생하는 0.95% 보증료 적용하면...

초기 보증료 아파트 가격의 1% + 10년간 1억 2000만 원에서 복리 이자 + 보증료 0.95% 대출이자는 약 1억 7000~7500만 원이 되면서...

대출 이자는 약 5000~5500만 원 정도 늘어납니다.

20년으로 늘어나면...

2억 4000만 원의 연금을 받고...

대출 이자는 복리 이자로 인해서 약 2억 ~ 2억 1000만 원으로 크게 증가합니다.

20년 주택 연금 받고 해지 시에는...

2억 4000만 원 + 약 2억~2억 1000만 원 = 약 4억 4000~5000만 원의 해지 금액이 발생합니다.

.

.

- 세 번째) 원화 화폐 가치 하락으로 집값 상승 혜택을 받지 못한다.

시간이 흐를수록 원화 화폐 가치가 떨어지면...

20년 전의 100만 원과 현재의 100만 원의 가치가 다르고...

원화 화폐 가치 하락분만큼 집값이 상승할 가능성이 있습니다.

하지만

주택연금은 물가 상승에 따른 실질 구매력 하락을 방어하지 않고 가입할 때의 가격을 고정시킵니다.

그래서...

주택 연금에 꼭 가입할 생각이면...

내가 살던 집 규모를 줄여서 차액을 확보해서 생활비를 쓰고,

낮은 가격의 집으로 주택 연금에 가입하는 방법이 있습니다.

그리고

주택연금은 기대수명보다 오래 살수록 유리하고,

집값이 하락할 것으로 예상될 때 유리한 상품입니다.

- [연금 #1] 국민연금 지역가입자(납부예외자) 50% 지원 제도 신청

[연금 #2] 실버타운 들어가도 주택연금도 받고, 비운 집 월세, 전세도 가능해진다

[연금 #3] 국민연금 자동화 안정장치, 세대 간 차등 인상에 대해 생각해 보자~

[연금 #4] 올해(24년) 국민연금 수급자 700만 명 돌파... 국민연금 개혁 안 하는가?!

[연금 #5] 국민연금 기금운용본부장 1년 더 연임!!!

- [연금 #6] 월평균 소득 300만 원 받는 1995년생, 2060년 국민연금 받는 가치는 월 80만 원 예상?!

[연금 #7] 올해(25년) 안에 국민연금 개혁안 나올 것 같은 느낌... (feat.추납 보험료는 60세까지 납부 가능)

[연금 #8] 국민연금 보험료율 13%, 소득대체율 43% 합의로 인해 세대 갈등을 더 일으키다 (feat.해결 방안 생각하기?!)

[연금 #9] 2025년 2월 기준, 국민연금 월 지급액 4조 원 첫 돌파!!!

[연금 #10] 퇴직금 시대 끝... 이제 퇴직연금 의무화 시행 예정

24.04.24 국민연금 개혁안 2030세대 의견은 안 물어보는가?!

23.09.10 국민연금 개혁안 어떻게 흘러갈까?! (feat.국민연금 소득 대체율, 물가 상승률 반영)

23.02.08 국민연금 기존 수령 vs 조기 수령 어느 것이 나에게 유리할까?!

22.12.19 국민연금 보험료율 9% -> 15%로 점진적 인상 예정

26.03.16

.

Upvoted! Thank you for supporting witness @jswit.

주택가격이 몇년동안상승헤서..연금받으면 오히려 손해였을거 같습니다.

노후된 지방 아파트가 해당이 되고...

서울 및 수도권 아파트는 무조건 손해 맞아요~

서울쪽에는 해당되지 않는 것일수도 있겠네요....

주택연금의 취지가 좋으나.... 사람들이 주택가격상승이로 인한

차액투자에 관심이 더 클꺼 같습니다. 거품이 꺼지면 어떻게 될진 모르겠지만요

통화량 증가, 원화 화폐 가치 하락, 물가 상승, 인플레이션 인상 등등 되면 서울과 수도권 아파트는 상승할 수 밖에 없어서 인구 밀집도인 곳은 주택 연금하면 오히려 더 손해 맞아요~

이런 부분은 말 안하고 주택 연금 홍보하고 있으니... 조심해야죠~!

🎉 Congratulations!

Your post has been upvoted by the SteemX Team! 🚀

SteemX is a modern, user-friendly and powerful platform built for the Steem community.

🔗 Visit us: www.steemx.org

✅ Support our work — Vote for our witness: bountyking5

very nice