금융위기후 경제주체의 행태(2)

대출증가와 위기 우려

위기를 겪은 경험을 통해 차입형태와 주체는 다르게 이동한다. 금융위기 당시에는 低신용자 주택담보대출이 문제가 되지만 현재 학자금과 자동차 구입 관련한 대출은 급속도로 확대한다. 아울러 은행으로 이동한 다수 레버리지 대출이 금융시스템 안정도를 제고(提高)할지는 불확실한 측면이 존재한다.

또한 美금리가 양적완화를 통해 장기간 제로수준에 머물면서 신흥국의 달러화표시 대출이 촉진되지만 달러강세 기조로 인해 위기발생이 우려된다. 터키와 아르헨티나는 빙산의 일각에 불과하다. IMF(국제 통화기금)는 中신용증가세가 위기로 전이(轉移)될 것이라고 경고한다. 한편 美정부의 감세조치

에 따른 부채는 늘어난다. 美시장으로 자금의 환류 등이 가속화되는 가운데 美연준은 인플레이션 등을 기초로 통화정책 정상화 즉 긴축정책을 단행한다. 미국은 행정부나 기구의 위상이 커져 위기를 흡수할 것으로 보이나 여타국은 이와는 상반한 것으로 평가한다.

强달러와 신흥국 경제

强달러가 지속되면 달러표시부채의 상환부담이 커지면서 신흥국 경제에 큰 타격을 줄 수 있다. 경우에 따라서는 신흥국發 금융권 불안이 또 다른 Global 금융위기의 뇌관이 될 가능성도 배제할 수 없다. 실제로 터키의 경우 달러화 대비 리라貨가치가 올해 들어서만 40% 추락한 상태에서 달러표시부채의 만

기가 도래하여 상환불능 우려가 커지고 있다. 美금리인상에 美제재로 인한 수출타격이 겹치면서 터키기업의 부채상환 비용이 급증한다. 올 초 10만$를 상환하는 데 들어간 터키통화(리라)금액이 통화가치가 떨어진 이제는 훨씬 더 큰 금액으로 갚아야 한다. 이런 상황이 브라질과 남아공, 러시아, 인도네시아 등등에서 되풀이될 가능성이 얼마든지 있다.

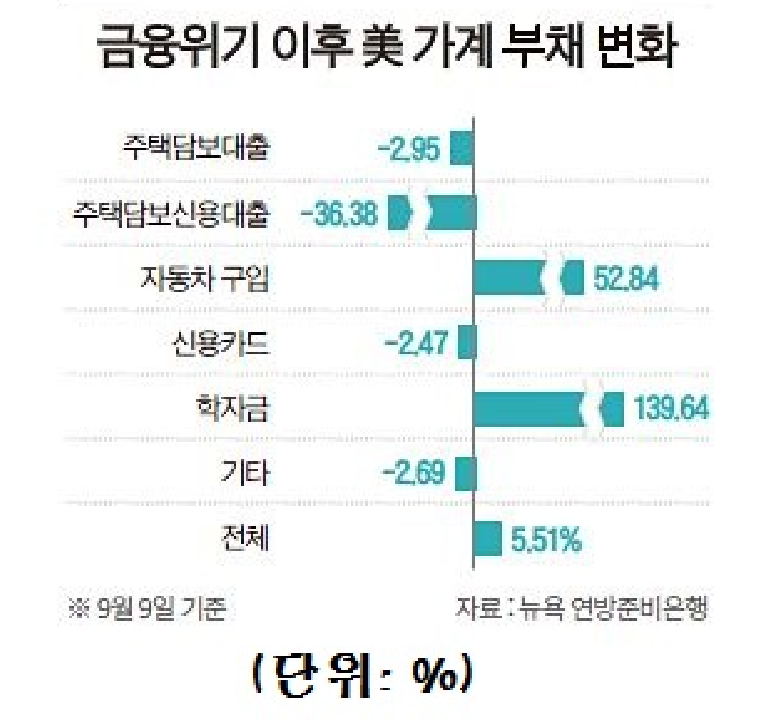

(위 그림은 참고용이며 금융위기 이후 美 가계부채변화를 나타낸 도표이다. 자동차구입과 학자금 관련 부채가 크게 늘어난 것으로 나타난다)

美가계부채 문제

美경제가 좋아지면서 호시절을 누리고 있지만 그렇더라도 자세히 속을 들여다보면 경기회복의 질적 측면에서는 아직 갈 길이 한참 멀다는 것을 알 수 있다. 가계부채의 경우 내용만 달라진 것일 뿐 美중산층이 위기에 속수무책인 것은 10년 전이나 지금이나 별반 달라진 것이 없기 때문이다. 현재 美가계부채는 금융위기 수준을 넘어선다. 위기가 시작된 2008년 3Q 美가계부채는 약

12.1조$(1경 3,673조원)로 정점을 찍는다. 이후 일시적 감소과정을 거쳐 최근 약 13조$로 늘어난다. 물가변동을 제외한 단순비교이지만 美가계부채 증가속도가 우려할 만한 수준임은 분명해 보인다. 低신용자 주택대출로 인한 위기학습효과로 주택담보대출은 줄지만 학자금과 자동차구매 관련대출(오토론)이 크게 늘고 있다. 구체적으로 살펴보면 이렇다. 학자금 관련 美부채총액

이 얼마 전 약 1조$(1,130조원)를 넘어선다. 학자금 대출의 경우 채권자가 금융기관이 아닌 연방정부인 경우가 많아 위기가 오더라도 금융권의 재정건전성에 영향을 미칠 가능성은 적을 것이다. 그렇다고 해도 채무상환을 위해 매달 내야 할 금액이 늘어나면 소비심리에 악영향을 줄 수밖에 없다. 한편 자동차구매 관련대출은 1.2조$에 달한다. 이는 위 그림에서 보듯이 2008년 위기가

터진 이후 53%증가한 수치다. 그렇지만 단순한 부채증가보다 신용이 좋지 않은 채무자가 증가한 것이 더 큰 문제다. 이럼에 따라 자동차할부 관련한 파산(破産)도 증가추세라고 한다. 이는 빚 갚을 능력을 상실한 미국인이 늘고 있는 것을 의미한다. Fin-Tech를 비롯한 온라인 및 모바일 금융관련 부채도 급증한다. 美대표적인 Fin-Tech P2P(개인對개인) 대출업체의 2007년 대출규모가 0.25억$에 불과하나 지금은 152배 증가한 38억$(4조 2,940억원)에 달한다.

금리상승과 대출비용

美소비자의 대출비용 증가규모는 기준금리 상승 폭에 비해 작은 편이다. 美연준의 금리인상에 따른 소비위축이 우려되지만 실제 가계의 대출비용 증가폭은 예상보다 작은 편이다. 조사한 자료에 의하면 지난 6월 0.25% 기준금리 인상 이후 30년 만기 주택담보대출 금리와 5년 만기 자동차 대출금리 상승폭은 각각 0.11%, 0.09%에 불과하다. 이는 대출금리가 시장內 다양한 요인에

의해 결정되기 때문이다. 은행 상호간 경쟁이 심화되면서 대출금리 상승폭이 상대적으로 높지 않으며 관련 비교가 용이하게 되면서 소비자들도 보다 낮은 대출금리 제공하는 기관으로 신속히 이동한다. 이와 같은 기준금리 상승과 대출비용 증가의 불일치로 가계대출은 당초예상보다 큰 타격을 받고 있지 않으며 이에 전반적인 소비활동도 매우 양호한 상태라고 평가한다.

美중산층과 은퇴자

上記한 바와 같이 가계대출이 증가하는데도 불구하고 임금상승이 물가상승을 따라가기 벅찬 상황이어서 중산층이하 가계부문에 큰 부담이 되고 있다. 최근 美노동부 자료엔 물가상승분을 반영한 지난 12개월 동안의 실질임금 상승률은 약 0.1%에 불과하다. 지난 7월 기준 시간당 임금은 약 0.2% 감소한다.

이에 반해 지난 7월까지 1년간 주택 임대비용 상승률은 3.5%에 달한다. 정말 큰 문제는 한국처럼 미국인의 상당수가 은퇴 이후 생활에 대한 대책이 전혀 없다는 점이다. 연준(FED)의 작년 가계금융조사를 보면 美성인의 1/4 은 노후생활에 대비한 저축이 한 푼도 없다. 심지어 응답자의 약 40%는 400$ 정도인 응급서비스 비용도 감당할 여력이 없는 것으로 나타난다.

읽어 주셔서 감사합니다. 본제하의 Posting은 여기까지 입니다.

중산층은 어느나라에서든지 힘들군요 ;;

감사합니다.

Congratulations @pys! You have completed the following achievement on the Steem blockchain and have been rewarded with new badge(s) :

Click here to view your Board of Honor

If you no longer want to receive notifications, reply to this comment with the word

STOPTo support your work, I also upvoted your post!

Do not miss the last post from @steemitboard:

Thank you!