[주식] SK텔레콤이 인수 고려 중인 ADT캡스, 3조 원의 값어치가 있을까?

SK텔레콤이 보안업체인 ADT캡스 인수를 고려하고 있다고 합니다. 현재 주식시장에 상장된 보안업체는 국내 1위인 삼성그룹의 에스원이 있는데요, 에스원을 통해 ADT캡스의 가치를 가늠해봤습니다.

ADT 매각 개요

PEF인 칼라일이 보유한 ADT 캡스 지분 100%를 매각한다고 합니다.

영국계 PEF운용사인 CVC캐피털과 SK텔레콤과 손잡은 맥쿼리가 인수 후보로 거론되고 있습니다. 만약에 SK텔레콤이 시장에서 거론되고 있는 예상 금액인 3조원에 인수한다면 조달 구조는 맥쿼리와 SK텔레콤이 각각 5000억씩 부담하고 나머지 2조원은 인수금융으로 충당할 계획이라고 밝히고 있는 상황입니다.

우리나라 보안시장에서 1위 업체는 50%가량의 점유율을 차지하고 있는 에스원입니다. ADT 캡스는 2위 업체로 약 30%가량의 점유율을 가지고 있는 것으로 확인되고 있고, 3위는 KT텔레캅이 15%, SK그룹이 14년 인수한 중소 보안업체인 네오에스네트워크 (NSOK) 3% 정도 됩니다. 주식시장에 상장되어있는 에스원을 분석해본다면 현재 시장에서 거론되고 있는 인수 예상금액인 3조원이 합당한 금액인지 어렴풋이나마 확인해 볼 수 있겠네요. 자, 그럼 에스원이 구체적으로 어떻게 돈을 벌고 있는지 비즈니스 모델을 보시죠.

에스원의 사업 내용 분석

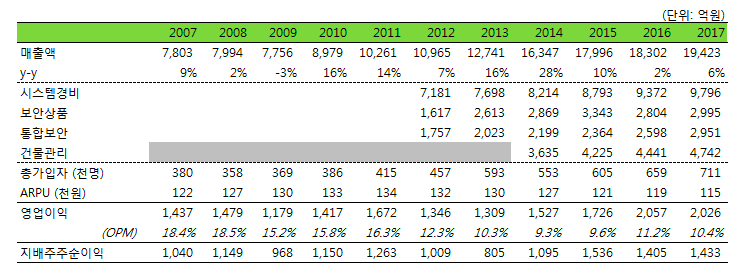

위의 표는 2007년부터 에스원의 실적 추이 및 어떤 사업부를 가졌는지를 간략하게 나타낸 표입니다. 에스원은 총 4개 사업을 영위하고 있습니다.

시스템 경비 부문은 고객 처에 설치된 기기와 중앙관제와의 통신을 통해 이상 감지와 대처를하는 가장 기본적인 사업입니다. 보안상품 부문은 보안에 대한 컨설팅을 통해 적절한 서비스를 제공하기 위한 사업으로, 개인을 위주로 하는 사업으로 이해하시면 되실 것 같습니다. 통합보안 사업은 산업보안이 필요한 빌딩이나 공장 등의 대규모 시설물을 대상으로 하는 인력경비 및 감시사업으로 삼성전자의 반도체, 디스플레이 생산 설비 등에 보안서비스를 제공해주고 일으키는 매출로 생각하시면 됩니다. 즉, 계열사 매출의 대부분이 통합보안 매출에 반영됩니다. 마지막으로 건물관리는 2014년부터 에스원이 에버랜드의 건물관리사업을 인수하면서 시작했던 사업으로 건물의 시설운영, 유지보수, 보안, 주차, 안내 등의 서비스를 제공하는 사업입니다. 즉, 보안 관련된 매출은 건물관리 매출을 제거하고 봐야 합니다.

연도별로 각 사업 부문의 매출 추이를 봅시다. 최근 들어 어떤 변화가 있었나요?

보안상품 매출의 증가율이 다른 사업 부문보다 높았음을 볼 수 있습니다. 여기서 짚고 넘어가야 할 점은 에스원은 1977년 한국경비실업이라는 회사명으로 설립된 회사입니다. 즉, 업력이 이미 40년이 넘었네요. 즉, 이미 보안이 필요한 우리나라 대부분의 사업체는 다 사용을 하고 있음을 뜻합니다. 그렇다면, 물리보안업체들 입장에서는 어느 영역을 앞으로 공략해야 할까요?

그렇습니다. 소호라든지 가정으로 사업 범위를 확대해 나갈 수밖에 없었겠죠. 그런데 굳이 가정집에서 한 달에 수십만 원씩 보안에 비용을 지출하진 않을 것 아닙니까? 에스원에 떨어지는 마진이 적은 저가형 상품들로 공략을 했을 것입니다. 또한, ADT캡스나 KT텔레캅 등과의 경쟁도 영업이익률 하락에 한 몫 했습니다. 위와 같은 이유로 상품의 평균가격이라 할 수 있는 ARPU가 13년부터 하락하기 시작하면서, 최근 4~5년간 영업이익률이 10%초반 수준으로 낮아졌습니다.

2000년 중반만 하더라도 에스원의 영업이익률은 18%까지 기록했습니다. 회사들을 많이 보신 분이라면 아시겠지만, 15% 이상이면 상당히 매력적인 사업을 영위하고 있다고 할 수 있습니다. 하지만, 최근에는 10% 내외의 영업이익률로 하락해 있고, 만약 SK텔레콤이 ADT캡스를 인수해 보안시장에 진출한다면 기존 자회사인 NSOK와 더불어 약 35%의 시장점유율을 보유한 사업자와 경쟁을 해야하는 처지에 놓이기 때문에 영업이익률의 하락 가능성도 열어놓고 봐야 할지 모르겠습니다.

에스원은 자사주를 약 11%가량 보유하고 있기 때문에 이를 전량 소각한다고 가정한다면 시가총액은 약 3.2조원이며, 17년 순이익이 약 1430억 수준이었기 때문에 Trailing per 기준 약 22배 수준입니다. 매출성장률이 10% 이하로 하락한 상황에서 영업이익률 10% 내외, 경쟁이 심화 될 가능성까지 있다면 현재 벨류에이션이 아주 매력적으로 보이지는 않는 것이 사실입니다.

ADT의 사업 현황

자 그럼 ADT 캡스를 보실까요? ADT캡스는 1971년 국내 최초로 설립된 보안업체입니다. 이후 1991년 미국의 타이코 그룹이 지분 68%를 인수했고, 14년 3월 매물로 내놓은 ADT캡스를 칼라일이 약 2.06조원에 매수했습니다.

아직 2017년 감사보고서가 제출되지 않았기 때문에 아쉽게도 16년 실적을 위주로 살펴봐야 할 것 같습니다.

2016년 감사보고서에 따르면 ADT캡스의 매출은 6933억, 영업이익은 1358억, 영업이익률은 19.5%를 기록했네요. 15년 매출이 약 6664억이었으니 16년 매출성장률은 4% 수준이었네요. 매출 성장이 둔화되고 있는 상황은 에스원과 비슷해 보입니다. 한 가지 다른 점이 있다면 ADT캡스의 영업이익률이 에스원보다 월등히 높다는 것입니다. 에스원의 16년 영업이익률은 10% 초반인데 비해, ADT캡스는 약 2배 수준인 19.5%인데, 왜 이런 차이가 있을까요?

에스원은 1위 업체답게 규모는 크지만 마진이 상대적으로 낮은 대기업 위주로 공략을 했던 반면, ADT캡스는 규모의 약세를 극복하기 위해 규모는 조금 작지만 마진을 높게 가져갈 수 있는 중소기업 위주의 운영을 했던 것으로 보입니다. 또한, 비용의 효율화도 매년 진행이 되었기 때문에 이렇게 높은 이익률을 유지해 올 수 있었다고 생각이 듭니다.

SK텔레콤이 인수할 경우 시너지는?

ADT캡스는 16년 같은 경우 일시적 법인세비용이 약 857억가량 반영되면서 당기순이익이 408억에 그쳤는데, 일회성으로 추정되는 약 715억을 제외하고 본다면 순이익은 약 1100억 초반 수준으로 예상됩니다. 만약 3조원이 매각가격으로 결정된다면 PER은 약 27배 수준이 되겠군요.

단순하게 숫자상으로만 보면 1위 업체인 에스원의 벨류에이션은 22배, ADT캡스는 16년 숫자로 계산할 경우 27배입니다. 아마 17년에 매출의 일부 성장 및 이익률이 유지되었다면 PER은 약 25배 전후로 떨어졌을 것으로 추정되네요. 어떻게 보든 ADT가 에스원 대비 약 15~20%가량의 프리미엄을 받고 있다고 볼 수 있습니다.

만약 3조 원에 인수가 결정된다면 조금은 비싸 보이는 것이 사실입니다만 시너지를 고려해야만 할 것입니다.

앞으로 도래할 5G는 수많은 기기가 더욱 빠르게 연결될 수 있다는 장점이 있습니다. 4차 산업이 도래하는 이 시기에서 앞으로 보안산업도 사람보다는 기계에 의한 비중이 더욱 확대될 것으로 보이는데 이런 측면에서 5G 기술을 가지고 있는 통신사와 시너지가 충분히 발생할 수 있는 부분입니다.

이외에 시너지가 발생할 수 있는 부분은 에스원의 통합보안 사업과 같이 계열사 매출 비중을 확대입니다. SK그룹도 SK하이닉스를 보유하고 있기 때문에 하이닉스의 여러 반도체 공장에 시설 보안 관련 수주를 받아낼 수 있고, SK이노베이션 등 대규모 공장 설비를 가진 계열사가 있다는 점에서 새로운 성장동력이 될 가능성이 있어 보입니다. ADT 캡스가 현재 SK그룹 향으로 매출이 발생하고 있는지는 확인하기 어려우나, ADT 감사보고서 주석 상에서 연결회사수익의 10% 이상 차지하고 주요고객이 없다고 밝히고 있어 만약 있다고 해도 크지 않을 것으로 예상됩니다.

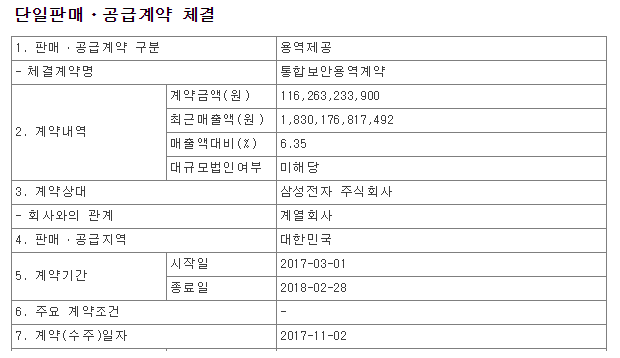

에스원은 정기적으로 삼성전자로부터 받은 수주내역을 공시하고 있습니다. 17년 같은 경우 연간 약 1160억가량 매출이 발생했네요. ADT캡스도 SK텔레콤에 인수된다면 SK그룹 향으로 위와 같은 수주를 받을 수 있을 것으로 생각합니다.

SK텔레콤의 중간지주사 전환

공정거래법상 지주회사의 손자회사는 증손회사 지분을 100% 보유하도록 규정되어있기 때문에, 15년 (주)SK와 SK C&C가 합병을 결의 할 때부터 예상됐던 것이 SK텔레콤의 분할스토리였습니다.

현재 SK그룹의 지분 구조를 보면 (주)SK가 자회사로 SK텔레콤을 소유하고 있기 때문에 SK텔레콤이 지분을 보유한 SK하이닉스는 (주)SK 입장에서는 손자회사입니다. 공정거래법으로 인해 SK하이닉스는 추가적인 자회사를 소유하기 위해선 무조건 100%의 지분을 가져가야 하는데 사업 다각화 측면에서 불리하게 작용합니다.

그렇기 때문에, SK텔레콤을 투자부문과 현재의 통신사업 부문으로 나눈 후 분할 할 때 SK하이닉스, SK플래닛 지분을 SK텔레콤 투자부문으로 넘긴 후 이를 (주)SK와 합병해버린다면 (주)SK아래에 SK하이닉스, SK텔레콤 통신부문, SK플래닛 등이 위치하면서 지분정리가 끝난다는 것이죠. 지금 SK텔레콤 벨류에이션에는 아쉽게도 SK하이닉스나 SK플래닛의 지분가치는 희석된 것이 사실입니다. 분할되게 된다면 SK텔레콤 SK하이닉스와 SK플래닛 가치가 주목받을 가능성이 높기 때문에 주주 입장에서는 땡큐한 상황이 될 수 있죠.

매체에서 흘러나오는 얘기를 보아하니 올해 들어 SK텔레콤의 분할 가능성이 점차 커지고 있는 듯 합니다. 물론 아직 결정된 사항은 전혀 없습니다. ADT캡스를 인수하는 명분도 SK텔레콤이 중간지주회사 체계로 전환됐을 때 비통신 부문 사업 역량을 강화하기 위함이라는 추론만 쏟아져 나오고 있죠. 일본의 손정의 회장이 이끄는 소프트 뱅크의 본업도 통신이지만, 막대한 현금을 통해 전세계 유수의 기업들을 인수해 나가면서 투자회사로 변신하고 있습니다. SK도 통신사업에서 연간 1조원 이상의 순이익을 벌어들이고 있기 때문에 소프트뱅크의 사업 모델을 충분히 채용할 수 있다고 생각합니다.

끝맺으며

ADT 캡스 인수와 관련되어 확정된 사실은 아무것도 없습니다.

SK텔레콤도 15일 공시를 발표하며 아직 인수와 관련되어 결정된 사항이 없다고 밝혔습니다.

만약 인수의 의지가 있다면 가격 측면에서 조율이 되는 것으로 생각합니다. 3조 원이면 M&A시장에서도 작은 규모가 아닙니다. 인수 결과에 따라 앞으로 보안 시장이 어떻게 발전해 나갈지, 경쟁 구도는 어떻게 될지, 새로운 신사업 모델이 나올지를 지켜보는 것도 재미있을 것 같습니다.

예전에 에스원 직원 분하고 이야기 했던 적이 있었는데, SKT가 ADT 캡스 인수를 위협요소로 보는 것 같더라고요. 시너지는 날 것 같긴 한데, 3조면 밸류에이션이 쎄긴 하네요.

네 아마도 에스원 입장에서는 위협적으로 생각하고 있을것 같습니다. SK계열사 물량을 ADT캡스가 수주해 나간다면 시장점유율도 더 키울 수 있고 시너지가 발생할 수 있는 부분도 있다고 생각합니다. 인수가격이 모두의 관심사인데 이는 지켜봐야 할 수 밖에 없을 것 같습니다 :)

잘 읽었습니다. 이슈가 참 많은 요즘이군요ㅋㅋ 주식에 대한 관심이 점점 떨어집니다;; @홍보해

그러게요, 요즘 가격이 심상치 않네요. 그래도 조만간 바닥을 잡을 것 같습니다 !!

sk텔레콤이 시너지를 많이 낼수 있겠네요 대부분 가정집 보다 상점 고객들이 많을테니 부수적으로 팔아먹을것들이 보이네요 보여

추가적인 고객을 유치해 매출을 늘려갈 수 있다는 측면에서 긍정적으로 생각합니다. 다만, 영업이익률 하락이 동반될 가능성이 높습니다.

음...그렇죠 그래도 분명히 시너지에 대한 비젼은 확고해 보이네요

기업들간의 치열한 생존 및 경쟁.. 재밌네요! 주변에서 자주 볼 수 있는 회사긴한데.. 3조면 어마무시하네요 ㅎ 업보팅과 팔로우 살포시 누르고갑니다!

관심 가져 주셔서 감사합니다. 즐거운 주말 보내셨죠?!!

재미있네요 리스팀 했어요.

고맙습니다 :)

SK 텔레콤의 기존 망 사업과 ADT캡스의 사업이 시너지를 줄 수 있다고 들 하더라구요. 다만 위의 에스원의 영업이익률이 높은 것은 규모의 경제에 기인한 것도 있겠으나, 삼성그룹내의 in-house 기업고객의 공헌도가 높을 개연성을 조심스레 생각해 봅니다.

삼성계열사 보안 서비스를 수주한 것이 영업이익률에 분명히 긍정적인 효과를 주었다고 생각합니다 :)

추가적인 자회사를 가질려면 자회사의 지분을 100% 보유하고 있어야하나요? 그럼 자회사로 그 회사 지분을 사면 100%지분이 없어도 살수 있는것 아닌가요?

이 부분을 말씀하신것 맞으시죠? 이는 손자회사나 증손회사의 입장이 아닌 지주회사의 입장입니다. 추가적인 자회사를 가지기 위해선 자회사의 지분을 꼭 100% 가지고 있을 필요가 없습니다. 자회사가 손자회사를 사는 경우도 꼭 100%를 가지고 있을 필요가 없지만, 만약 손자회사가 증손회사를 사는경우네는 100%를 소유해야 합니다.

이왕 인수된다면

시너지가 날 수 있는 방향으로만

되어진다면

그야말로 경쟁사들보다는 우위에 있을 듯하네요..

만약 인수한다면 시너지를 잘 만들어가야 될 것 같아요 :)