วิกฤตประกันภัยรถยนต์ไฟฟ้า (EV) และแนวทางการรับมือ

วิกฤตประกันภัยรถยนต์ไฟฟ้า (EV) และแนวทางการรับมือ

บทความนี้สรุปถึงภาวะขาดทุนอย่างรุนแรงของตลาดประกันภัยรถยนต์ไฟฟ้าในประเทศไทย ซึ่งกำลังผลักดันให้เกิดการปรับกลยุทธ์และเบี้ยประกันภัยครั้งใหญ่

- สถานการณ์วิกฤตของธุรกิจประกันภัย EV

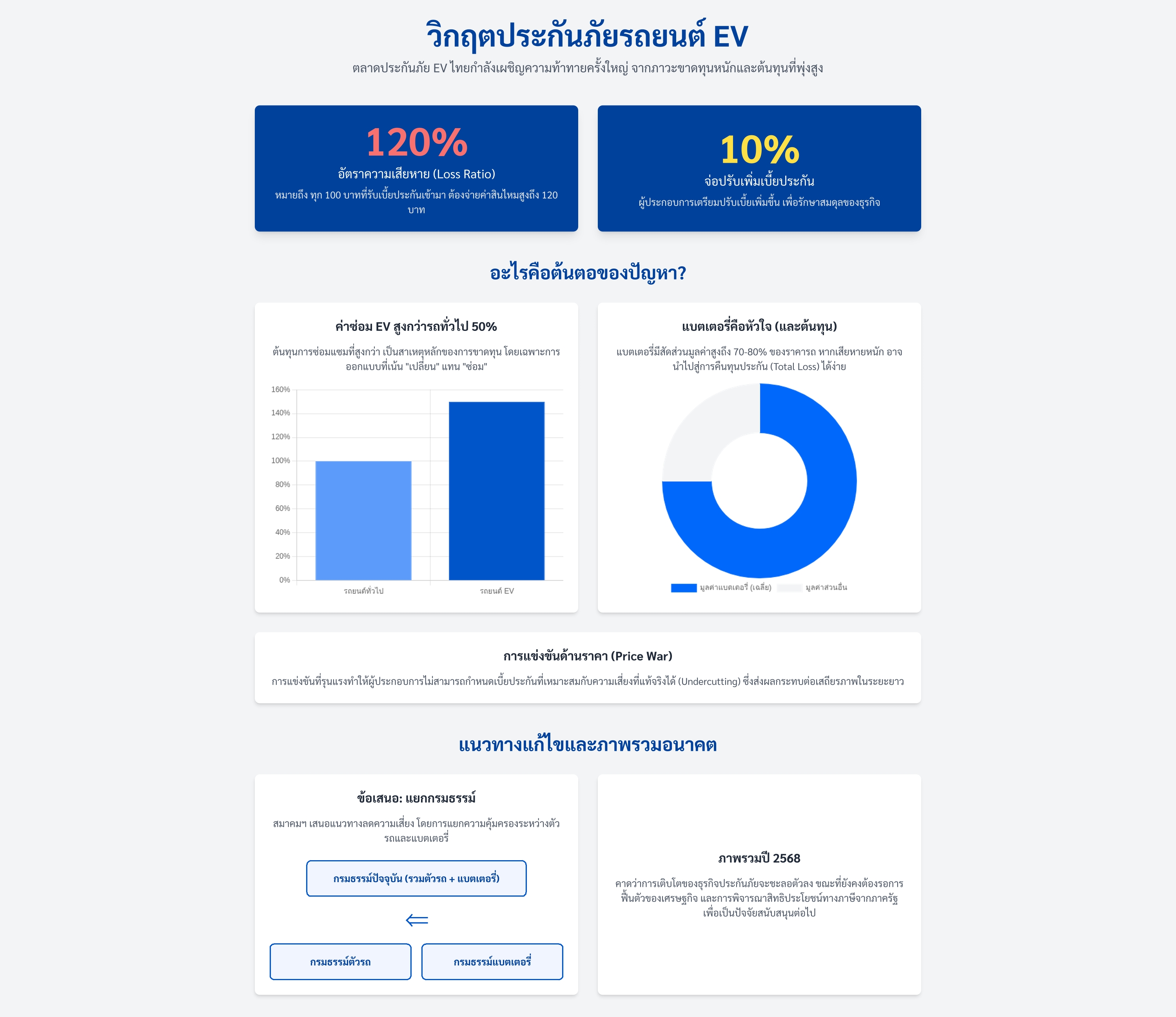

ภาวะขาดทุน: ธุรกิจประกันภัยรถยนต์ EV ประสบภาวะขาดทุนสะสมอย่างหนัก

อัตราความเสียหาย (Loss Ratio): พุ่งสูงถึง 120% ซึ่งหมายถึงค่าสินไหมทดแทนที่จ่ายออกไปสูงกว่าเบี้ยประกันที่รับเข้ามา

การปรับเบี้ยประกัน: ผู้ประกอบการเตรียมปรับเพิ่มเบี้ยประกันอีก 10% เพื่อรักษาสมดุลธุรกิจ

- สาเหตุหลักของปัญหาขาดทุน

ต้นทุนการซ่อมแซมสูง: ค่าใช้จ่ายในการซ่อมแซมรถยนต์ EV สูงกว่ารถยนต์ทั่วไปถึง 50%

ราคากลุ่มอะไหล่และแบตเตอรี่:

แบตเตอรี่มีราคาสูงมาก คิดเป็นสัดส่วน 70-80% ของมูลค่ารถยนต์

ปัญหาการออกแบบที่มักต้อง เปลี่ยนชิ้นส่วนทั้งชิ้น แทนที่จะซ่อมแซม ทำให้ราคาซ่อมแพง

การแข่งขันราคา: ผู้ประกอบการแข่งขันกันลดราคาเบี้ยประกันอย่างดุเดือด ทำให้ไม่สามารถกำหนดเบี้ยประกันที่เหมาะสมกับความเสี่ยงได้ (Undercutting)

- แนวทางการรับมือและข้อเสนอจากสมาคมฯ

ดร.สมพร สืบถวิลกุล นายกสมาคมประกันวินาศภัยไทย ได้เรียกประชุมสมาชิกเพื่อเตือนภัยและเสนอแนวทางแก้ไข ดังนี้:

การแยกกรมธรรม์: เสนอให้แยกกรมธรรม์ระหว่าง ตัวรถ และ แบตเตอรี่ เพื่อลดความเสี่ยงเฉพาะส่วนของแบตเตอรี่ที่มีราคาสูง

การปรับปรุงกลยุทธ์: บริษัทประกันภัยหลายรายเริ่มปรับปรุงกลยุทธ์และเบี้ยประกัน แต่ยังคงมีการแข่งขันด้านราคาอย่างต่อเนื่องในบางส่วน ซึ่งสมาคมฯ มองว่าเป็นความเสี่ยงในระยะยาว

การรอฟื้นตัว: คาดหวังถึงการฟื้นตัวของเศรษฐกิจ และการพิจารณาสิทธิประโยชน์ทางภาษีจากรัฐบาลเพื่อช่วยบรรเทาผลกระทบ

- บทสรุปสำหรับภาพรวมอุตสาหกรรม

แม้ว่าภาพรวมธุรกิจประกันภัยในปี 2568 จะชะลอตัวลงเนื่องจากผลกระทบเหล่านี้ แต่บริษัทยังคงต้องมุ่งมั่นในการพัฒนาและปรับกลยุทธ์เพื่อให้ทันต่อสถานการณ์ตลาด EV ที่เปลี่ยนแปลงไปอย่างรวดเร็ว