나라엠앤디(051490) - LG의 전장, 배터리 부문 수혜기업 삼총사의 마지막.

LG 구본무 회장이 죽고나서 승계 관련주(깨끗한나라, 보락 이런 이상한 거 말고)가 됐다고 생각한 게 현우산업, 신성델타테크, 나라엠앤디이기에 삼총사로 묶었다. 셋 다 그날 주가가 크게 반등하다가 꺾였다.

물론, 내 관심종목 중에 있는 거로만 기준을 잡아서 다른 회사가 있을 가능성도 크다.

그래도 내 기준에선 승계로 인한 전기차/전장 수혜주로 주가가 올랐던 회사가 이 3개 인 듯 함.

현우산업은 전장용 PCB이고, 신성델타테크는 자동차 부품 + 가전/휴대전화 부품 + 전기차 배터리 부품을 만들고 나라엠앤디는 전기차 배터리팩을 생산하는 회사이다.

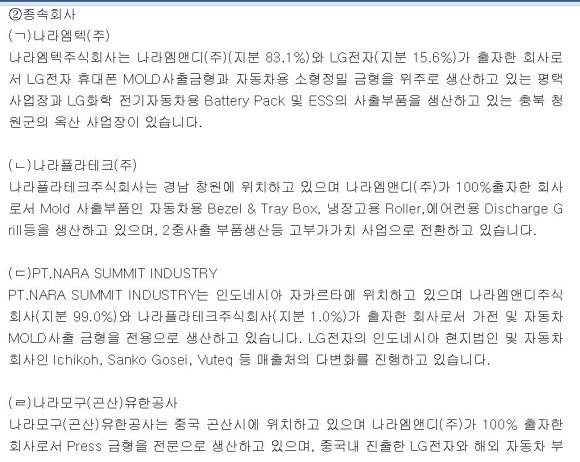

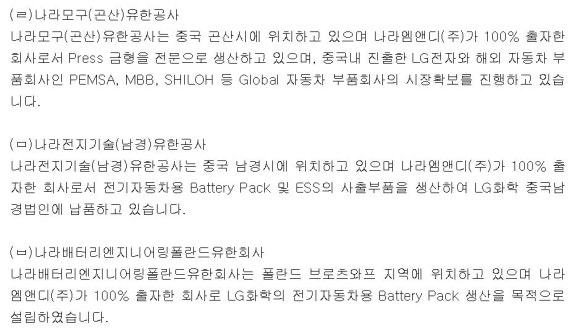

나라엠앤디는 위와 같은 법인들로 구성되어있다.

나라엠텍, 나라전지기술(난징)유한공사, 나라배터리엔지니어링폴란드유한회사는 LG화학에 전기차용 배터리 팩과 ESS 사출부품을 생산하는 법인.

나머지는 휴대전화나 가전 및 자동차 부품 쪽 회사이다. 나라엠텍 83% 인도네시아 법인 99% 지분을 제외하면 나머지 자회사는 100% 자회사이다.

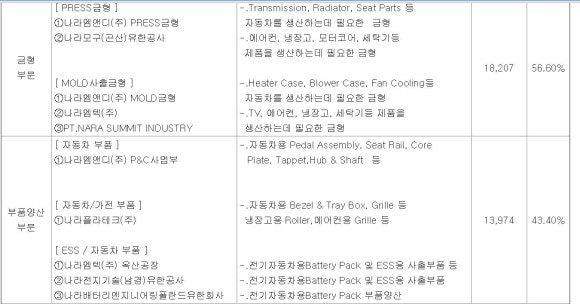

위에 사진은 올해 1분기 주요 자회사들의 실적이고

이건 작년 주요 자회사 실적 총계.

나라엠텍은 작년 말까지 15억 적자, 난징법인은 매출액 28억원에 1억 적자였으나 올해 1분기 나라엠텍은 매출액 89억원에 당기순익 2.3억원을 기록했고 난징법인은 작년 매출액의 60% 정도 금액인 19억원 정도를 기록했고 적지만 6300만원의 순이익을 기록했다.

폴란드 법인은 이제 막 지어서 크게 도움 안되는 상황이고 매출도 없다지만 전기차 배터리 및 ESS 사출부품 쪽과 관련된 부문의 순항이 눈에 띄는 상황이다.

단점으로는 부채가 1090억원 정도로 되게 많다. 부채가 많은 것은 신성델타테크도 약간 비슷한 상황.

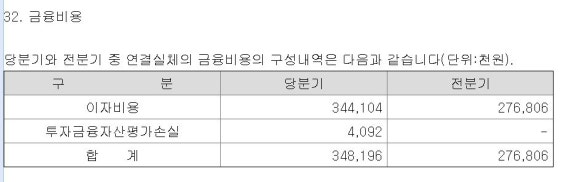

이자비용은 분기당 3.5억원 정도 나가는 상황. 아주 크게 문제는 되진 않지만 좋지는 않음.

환율하락시의 위험도 꽤 큰 회사이다.

특이한 점은 단일 최대주주는 LG전자이다. 지분율 12.57%이다. (178만 5천주를 보유) 특수관계인을 포함해 김영조 사장 외 사람들이 15.3% 정도를 보유해 최대주주인 상황이지만 지분 관계가 엮여있는 것은 현우산업이나 신성델타테크와는 살짝 다른 모습이다.

나라엠앤디의 1분기 실적은 매출액 322억원 영업이익 16억원 순이익 13억원이다. 매출액, 영업이익은 30% 정도 상승. 순이익은 1700% 정도 오른 듯하다. 작년 1분기는 달러 급락으로 환차손이 있었을 듯함.

이익 증가에 도움을 준 게 본업이 잘 되고 전기차배터리/ESS 부품 쪽의 호조도 있기에 기대를 걸 만도 한 상황. 삼총사 중에서 주가 흐름은 그나마 제일 나아보인다. 작년과 같은 패턴으로 매출액이 나온다면 1분기 매출액이 제일 적을 것으로 보이고 나도 그렇게 갈 것으로 예상하고는 있음.

그렇다면 분기당 순이익을 16억원 정도씩 준다고 치면 순이익은 대략 60억원에 PER로는 14~15 사이일 듯. 신성델타테크 보다는 확실히 높지만 지분관계도 있고 전기차/ESS 부품에서 반전이 일어나는 상황이라 기대해봐도 될 상황이 될 수도 있겠다.

전환사채는 없다.

(jjangjjangman 태그 사용시 댓글을 남깁니다.)

[제 0회 짱짱맨배 42일장]2주차 보상글추천, 1주차 보상지급을 발표합니다.(계속 리스팅 할 예정)

https://steemit.com/kr/@virus707/0-42-2-1

현재 1주차보상글이 8개로 완료되었네요^^

2주차에 도전하세요

그리고 즐거운 스티밋하세요!