슈프리마(236200) - 정부 정책 및 4차 산업혁명 시대 수혜주 슈프리마

이번 종목도 기술주인 슈프리마이다. 슈프리마는 바이오인식 시스템 및 솔루션을 만들어 파는 회사이다. 주 매출의 85%는 해외에서 매출이 나온다고 한다.

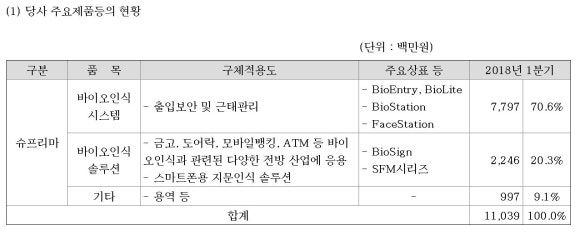

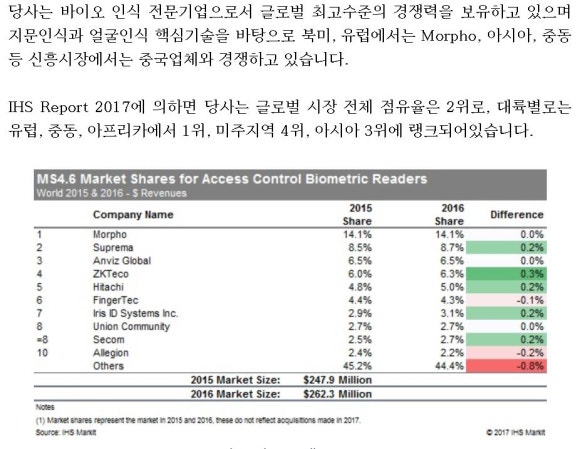

주 매출의 70% 정도는 출입통제, 근태관리에 쓰이는 바이오인식 시스템 매출이고 20% 정도는 스마트폰 지문인식, 모바일뱅킹, 현금인출기 등에 쓰이는 바이오 인식 솔루션 제품이라고 한다. 16년도 기준 세계시장 점유율 8%로 2위를 차지하고 있다고 한다.

최근 정부 정책인 52시간 근무로 인해 근태시간 관리에 대한 수요가 늘어날 것으로 보이고 스마트폰에도 지문인식과 같은 바이오 인식이 늘어나면서 수혜를 볼 것이라고 생각했다.

또한, 환율 상승에도 큰 수혜를 볼 수 있는 기업이다.

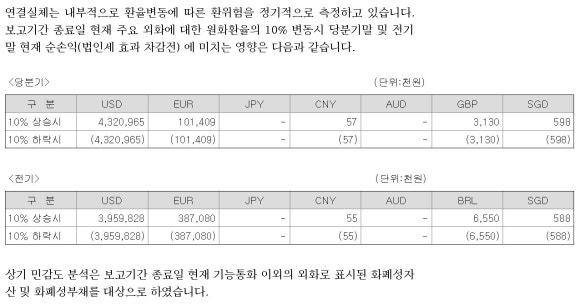

달러화 10% 상승 시 43억원의 순손익 개선이 일어날 것으로 추정되는 회사이다. 2분기에 5% 정도 올랐고 금리 상황이나 미국의 상황으로 봤을 때 쉽게 1100원 아래로 내려가긴 어려운 구조가 되지 않았나 싶다.

순손익 뿐 아니라 매출 자체에도 영향을 줄 듯하다. 수출 비중이 높기에...

한화투자증권의 리포트에서는 올해 PER을 9.7 정도로 전망하고 있다. 슈프리마가 슈프리마 + 슈프리마에이치큐로 분할되기 전에는 보통 PER 15 내외에서 놀았다는데 환율상황 및 실적개선이 예상되는 상황이라서 지금 살짝 저평가라 생각한다.

저평가에 약간 타당한 이유 중 하나는 1분기 실적이 컨센서스 보다는 낮게 나온 것이 있기는 하다. 국민연금도 지분이 꽤 있어서 얘네들이 매도하면 주가가 오르기는 어려울 수 있다.

재무 상황도 좋고 현금도 많은데 배당은 없는 게 흠인 듯하다.

http://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=008&aid=0004076749