[투자의 단상/240601] '24년 하반기 자산시장전망 리뷰#1

http://bbs2.shinhansec.com/board/message/file.do?attachmentId=325891

'24년 하반기 자산시장 전망(신한투자증권) 자료입니다.

오늘은 언제나 Insightfull한 신/투/증 팀의 Next Stage라는 부제가 달린 리포트를 리뷰해 볼 까 합니다.

아래는 전체적인 Summary Comment입니다.

각 키워드에서 하반기 자산시장 전망에 대한 중장기적 시각에서의 힌트를 얻을 수 있을 듯 합니다.

하반기 주제는 Next Stage입니다.

금융시장을 지배하는 변수는 인플레이션임이 분명합니다. 목표 물가 달성을 눈앞에 둔 Last mile은 쉽지 않은 여정입니다. 물가 안정은 수요 충격 없이 공급 부족 해소로 진행됐지만 지금부터는 수요 훼손이 동반돼야 합니다. 안정적 경기와 목표 물가 달성은 공존할 수 없기에 Bad is Good이 아닌 Bad is Bad로의 변화를 예상합니다. 내년까지 시각을 넓혀 미국의 2% 성장, 3% 물가, 4% 금리를 가정해 국가 및 자산 전략을 수립해야 합니다.

하반기 Macro 환경은 양호해 보입니다.

경기, 금융시장의 큰 충격 없이 물가 안정 경로에 진입했기 때문입니다. 다만, 높아진 시장의 눈높이가 채워질 수 있을지는 의문입니다. 위험 수용 대비 실질적 보상이 낮은 이유를 자세하게 짚어 봤습니다. 채권의 상대 매력이 돋보이나 자본차익에서 캐리로의 시각 전환이

필요하고, 주식은 견조한 이익과 밸류에이션 부담의 치열한 시소게임이 예상됩니다. 국가 선별에는 미국과 중국을 우위에 둡니다. 미국과 중국의 역할론 변화에서 미국이 우위를 유지하며 중국의 재평가를 기대합니다.

미국의 역할이 수입(소비)에서 수출(생산)로 변화되는 과정에서 공급망 재편의 퍼즐이 완성되고 있습니다.

이는 환율 전쟁(달러 약세), 무역 분쟁(관세 인상), 금융 위험(디레버리징)을 야기할 수 있습니다. 중국은 생산(수출)에서 내수(수입)로의 전환을 계획하며 금융시장 역할론이 높아질 전망입니다. 부동산 구조조정 이후의 금융 안정화 정책을 주목해야 합니다. 주도 국가, 주도 업종 변화도 예상됩니다. 미국과 중국의 과점에 대비해야 합니다. 업종 전략은 과잉 투자가 공급 과잉과 가격 하락으로 귀결된다는 판단입니다. 가격 하락 이후 첨단산업 침투율 확대가 예상돼 H/W에서 S/W로의 이동, AI 생태계 구축 이후의 성장 테마 비중확대 전략도 제시합니다.

1.Review

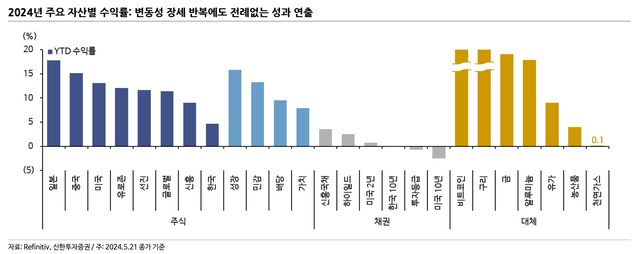

따지고 보면 이보다 좋을 수 없었다.

->전례없는 성과라는 말이 딱 들어맞을 정도로 예상외의 랠리를 보여주고 있는 '24년 상반기인 것 같습니다.

->낮은 수익률을 보여주고 있는 분야는 오직 채권과 신흥국 중 한국 증시뿐인 것 같네요.

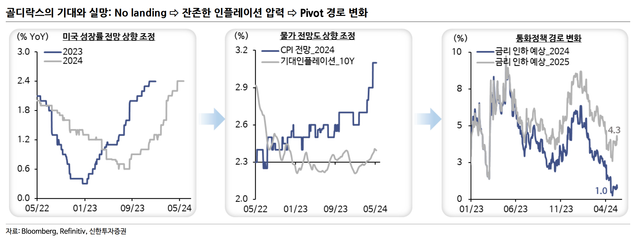

경기->물가->통화정책 경로 변화

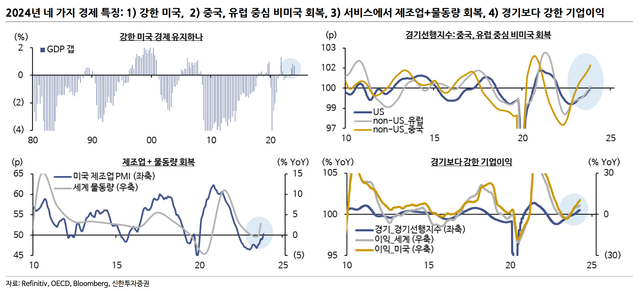

현재 펀더멘탈(경제, 기업이익)에서 찾은 네 가지 특징인 1) 미국 경기 확장 유지, 2) 중국, 유럽 중심 비미국 경기 회복, 3) 서비스업

둔화에도 제조업+물동량 회복, 4) 경기보다 강한 기업이익에 주목할 필요

->경기보다 즉 Macro에 대한 관심보다는 강한 기업이익에 주목하라는 조언입니다.

->닭쫓던 개 지붕 쳐다보는 격이 아닐까 싶기도 하네요; 닭을 쫓고 있을 게 아니라 제 갈길 가고 있어야 하는데 말이죠~

할인률보다 펀더멘털이 지배

2024년 글로벌 경제의 네 가지 특징

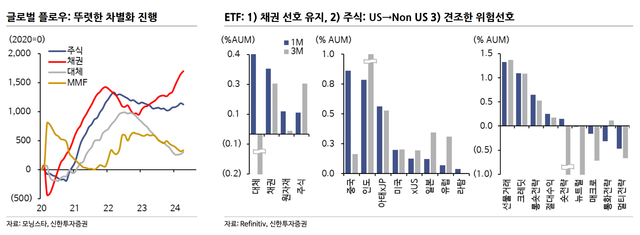

글로벌 펀드 플로우 세가지 특징

2024년 글로벌 펀드 플로우 세 가지 특징에 주목할 필요. 1) 채권 상대 선호. 높아진 캐리 매력과 약세장 통과(자본차익)에 기대감 잔존. 2) 주식과 대체는 자금 유출에서 유입으로 전환, 3) 잉여 유동성(MMF) 축소되나 여전히 높은 레벨 위치(=추세 결정할 잉여 유동성 충분)

->높아진 금리 매력과 약세장 기대(자본차익)로 채권시장에 자금이 몰리는 등 혼선이 빚어진 양상입니다만, 다시 주식과 대체자산으로 자금이 회귀되고 있는 듯 합니다.

->따뜻한 자금시장 온기는 다시 중국/인도 등 Non US로 이동 중이네요.

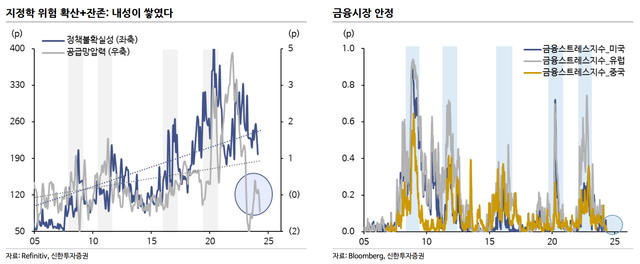

잔존한 불안, 통제된 위협

지정학 위험은 시장의 예상한 최악의 시나리오 현실화에도 그간 쌓여간 내성, 공급 불안에 선제적 대응에 실질적 영향력 높지 못함

선진국 중앙은행 제약적 긴축 유지와 달러 강세 동반됨에도 금융시장 불확실성 제한적. 신용위험 점증하나 아직 우려 수준은 아님

->애시당초 Macro라는 개념은 언론의 가십거리에 불과한 것이 아닌가 합니다. 물론 단기/중기 경기흐름을 반영하고 정책방향에 따라 실물자산의 가격요소가 급변하는 것은 자본시장의 지극히 정상적인 모습이라 할 수 있겠으나, 똑같은 내러티브가 쓰여지고 똑같은 위협과 불안이 반복되면 결국 시장은 본질가치인 기업실적을 찾아 자신의 갈길을 가게 되어 있는것이 자본주의의 기본 동작 원리가 될 것 같습니다.

내일은 '24년 금융시장 환경에 대한 리뷰를 이어가 보도록 하겠습니다.

오늘도 편안한 휴식과 함께 하는 휴일 하루들 되시기 바랍니다.~

Upvoted! Thank you for supporting witness @jswit.

Congratulations, your post has been upvoted by @upex with a 4.23% upvote. We invite you to continue producing quality content and join our Discord community here. Keep up the good work! #upex

Congratulations, your post has been upvoted by @nixiee with a 4.90941958993283 % upvote Vote may not be displayed on Steemit due to the current Steemit API issue, but there is a normal upvote record in the blockchain data, so don't worry.