[투자의 단상/241205] 크립토 시장분석(신한투자)#1

이제 제도권 금융기관에서도 크립토 산업에 대한 분석을 본격적으로 하기 시작한 것으로 보입니다.

내부에서 바라보는 시선과 외부에서 바라보는 시선을 적절히 조화롭게 바라보고 판단해야 하는 시점에 온 것 같습니다.

테마 ETF Guide Book: 크립토, 제도권을 넘어 초국가적 현상으로

1)비트코인 반감기 +4개월 우호적 계절성 2)제도권 편입 가시화 3)고변동성 감안해도 우수한 위험손익비를 이유로 크립토 ETF 비중 확대를 제안

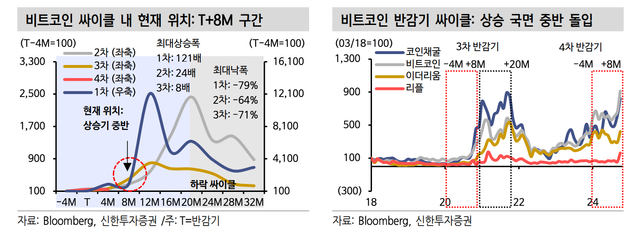

현재 국면은 T+8M 구간으로 T-4M부터 2년을 상승기로 구분한다면 반감기 전체 상승 싸이클의 중간에 해당

2025년에는 +8M~+20M 구간에 본격 진입하게 되며 과거 패턴 답습시 2025년 상반기 신고점을 갱신하지만 2025년 말이 다가올수록 조정가능성

금태환 기능이 없는 종이 화폐 대신 크립토 자산이 새로운 가치 저장 수단으로 부상

비트코인과 이더리움 ETF를 성공적으로 상장해 각국 연기금 투자까지 끌어들인 제도권은 이제 주류 코인이 아니라 작은 대체 코인을 의미하는 알트코인까지 ETF로 끌어들이려는 움직임

해당 기관에서는 현재의 국면을 T+8M로 판단하고 있는 것 같습니다.

전체 +20M 중에서 상승싸이클의 중간부분으로 바라보고 있네요.

크립토 싸이클 분석 및 선호 ETF 선별

모든 충격은 처음이 가장 새롭고 강렬하지만 반복될수록 더 이상 새롭지는 않다.

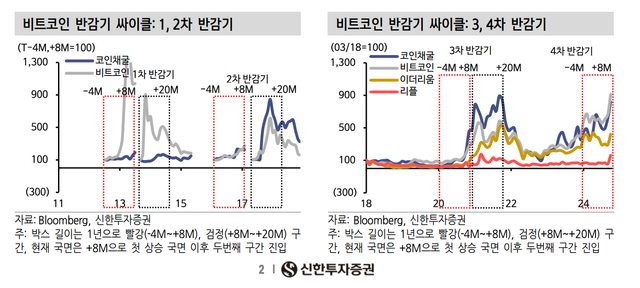

4년마다 돌아오는 반감기로 인한 가격 변동폭도 점점 줄었다. 그럼에도 한 가지 공통점은 +8M까지의 상승이 끝이 아니라는 것으로 +8M~+20M 구간에서 신고점을 형성하게 된다. 이후 고점대비낙폭 평균은 -71%이므로 매수 타이밍을 잘못 잡으면 크게 다칠 위험도 상존한다.

반복된 패턴이므로 이번에도 유사한 패턴이 반복됨을 암시하고 있습니다.

과연 이번 주기는 정형파로 올지 비정형파로 올지도 궁금한 부분이긴 한 것 같습니다.

어쨌거나 상승과 하강의 기울기는 여전히 가파를 것으로 예상되므로 상승파에서 잘 흐름을 탔다면 하락파 또한 잘 피해나가야 하는 숙명을 가지고 있겠습니다.

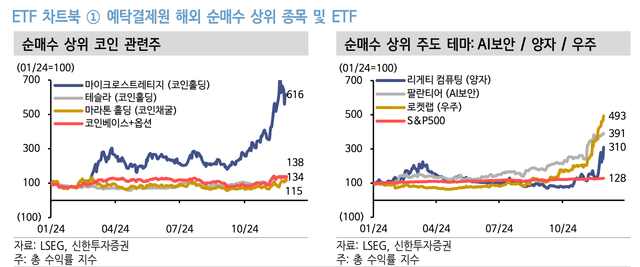

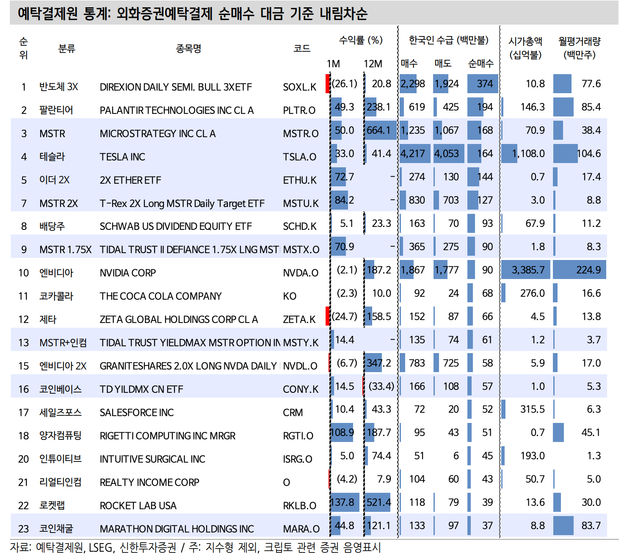

다시 주식/ETF로 돌아와서 순매수 대금 기준 해외주식/ETF 상위리스트를 살펴보면 역시 코인관련,반도체,AI보안,양자컴퓨팅,우주항공 등의 테마가 주요 리스트로 자리잡고 있는 것 같습니다.

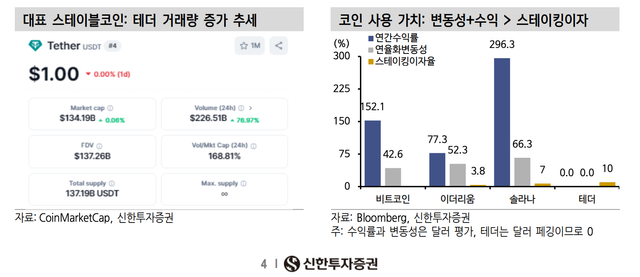

암호화폐 가치 평가에 전통 모형보다 수급이 중요한 이유

화폐의 사용 가치(이자율,물가) vs 공급량 요인

전통 환율 모형은 이자율과 물가라는 사용가치에 주목한다. 단기적으로는 이자율 차익에 반응하고 장기로는 구매력에 수렴한다

많은 크립토 투자자들이 사용가치보다 자본차익에 주목하면서 거래량이 급증

차익 기회를 만드는 고변동성이 사용가치가 되는데, 이것은 안정성에 비례해야 하는 스테이킹 수익과는 반비례인 역설

->확실히 변동성과 일드스테이킹은 주식과 채권의 상관관계와도 같이 서로 대비되는 포지션에 있는 것 같습니다.

금본위제의 한계: 금광 발견, 채굴 기술 발전으로 통화량 조절 어려움

제한된 추가 공급량, 당장은 스테이블 코인으로 결제 비중 증가 추세

스테이블코인을 사용하는 이점과 비중이 늘어나는 이유:

낮은 수수료, 실시간 결제로 환율 리스크 감소, 복잡한 외국환 거래법을 담당할 행정 인력 절감 등의 이유

테라-루나 사태: 알고리즘 스테이블 코인 실패도 공급 조절 문제

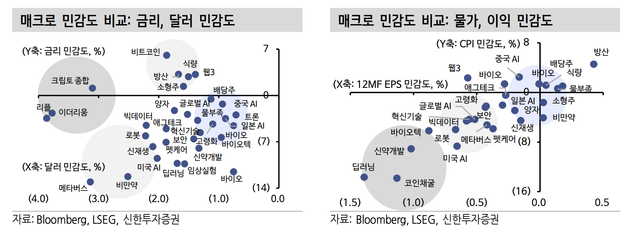

크립토 밸류에이션과 매크로 민감도 비교

왼쪽은 x축:달러, y축:금리 민감도를 보여주고 있습니다.

오른쪽은 x축:EPS, y축:물가 민감도를 보여주고 있습니다.

코인채굴기업, 블록체인 사업 영위 기업 밸류에이션: 기술주 감안해도 높음

코인채굴기업들의 12개월 선행 PER 평균은 92배, 코인프록시 기업은 85배로 기술주임을 감안해도 높다.

매크로 민감도 비교: 군이 다른 멀티에셋 자산의 동일선상 비교 방안

물가, 금리, 이익, 환율 등 매크로 충격에 대한 충격반응 분석을 통해 민감도를 산출

특정 충격에 동일하게 반응하는 것을 같은 성격으로 군집시킬 수 있는데 자산군이 다른 멀티에셋도 동일 기준으로 정렬할 수 있다. 크립토만큼 가치 평가가 어려운 양자컴퓨팅 등 각종 테마 ETF와 자산군 자체가 다른 주식, 채권, 원자재, 부동산을 동일선상에 비교

전통적인 가치 평가 방법으로 설명하기 어려운 현상들이 늘어남

S&P500의 기업 가치가 경기조정 P/E (CAPE) 기준 35배를 돌파

장기 평균을 크게 벗어난 밸류 할증을 정당화할 성장이 계속될 것이란 가정은 다소 낙관적

기술주 상관성이 높으며 역사 자체가 짧다는 점은 단점임

비트코인은 금융위기 이후인 2010년에 등장했으므로 위기에 어떻게 반응했었는지에 대한 데이터가 없으며 가치를 인정받은 역사가 짧다는 것 자체가 단점이다.

기술주와의 높은 상관성을 감안하면 잠재 리스크 요인도 혼재

혁신 기술 기업들이 시장 성과를 주도함에 따라 이들 밸류에이션이 다소 높아졌기 때문

크립토 계절성을 고려하면 반감기+15개월 구간을 지나는 내년 하반기부터는 조정 가능성을 배제할 수 없다. +8개월 구간인 지금은 아직 상승의 종료가 아님에도 투자에 신중을 기해야 하는 이유

->바이오,로봇,AI 등 혁신기술 기반 자산군과 유사한 민감도를 보이는 크립토 산업은 전통적 가치평가 모형으로 판단하기 난이하지만 유사 자산군과의 대조를 통해 상당한 고평가 영역에 있다는 진단이네요.

현재 +8개월 구간에 와 있지만 그러한 특성을 감안하여 유동성에 중점을 두어 시장을 판단해야 한다는 조언입니다.

내일도 관련한 리포트 리뷰를 계속 이어가 보도록 하겠습니다.

Congratulations, your post has been upvoted by @nixiee with a 24.708741442666536 % upvote Vote may not be displayed on Steemit due to the current Steemit API issue, but there is a normal upvote record in the blockchain data, so don't worry.