[초고령사회 #21] 기초연금 70세 상향 시나리오와 수급 대상 축소 가능성, 이제는 각자도생이 답이다!!!

[출처: 제미나이]

올해 2026년,

대한민국은 공식적으로 초고령사회에 진입했고, 전체 인구 중 65세 이상의 비중이 20%를 넘어서면서, 우리 사회의 인구 지도는 완전히 바뀌었는데요~

이제는 길거리에 다섯 명 중 한 명은 어르신인 시대, 국가가 지급하는 '기초연금'의 곳간에 빨간불이 들어오는 것은 어쩌면 당연한 수순일지도 모릅니다.

이제 기초연금 나이 상향은 '하면 좋을 논의'가 아니라, "피할 수 없는 생존의 문제" 가 되었습니다.

그리고

4가지로 나눠서 알아보고자 합니다.

.

.

[출처: 제미나이]

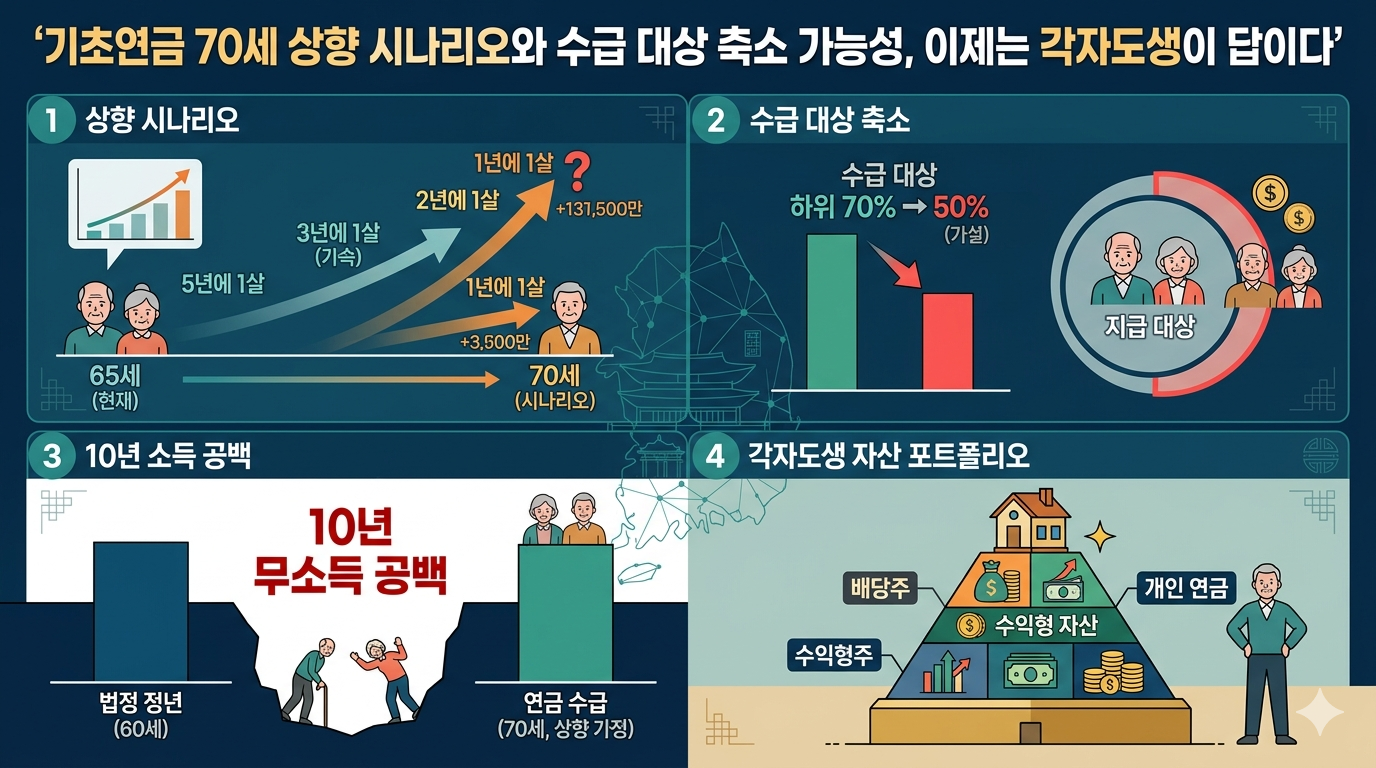

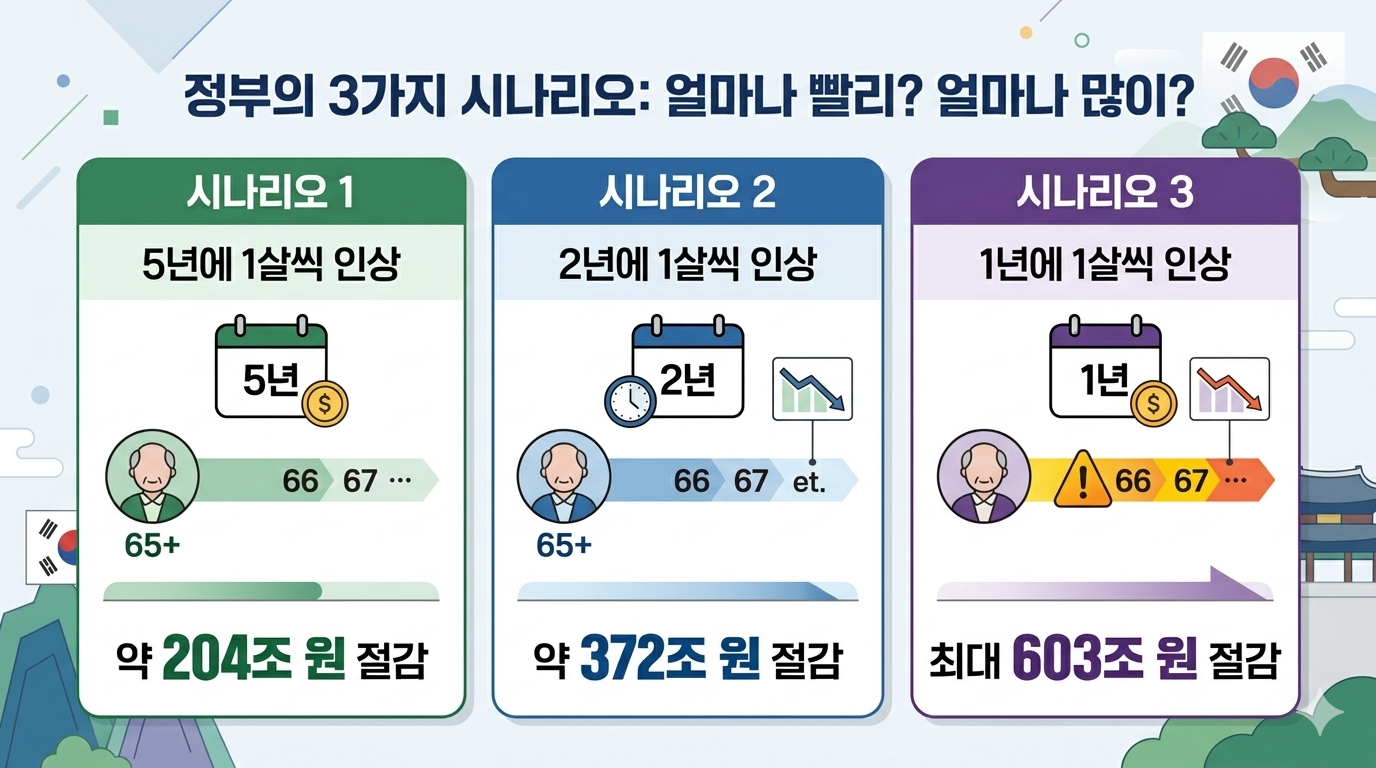

1. 정부의 3가지 시나리오: 얼마나 빨리, 얼마나 많이?

최근 정부는 재정 파탄을 막기 위해 수급 연령을 70세까지 늦추는 구체적인 시나리오를 검토하기 시작했습니다.

시나리오 1 (5년에 1살씩): 국민연금 방식의 점진적 인상. 약 204조 원 절감.

시나리오 2 (2년에 1살씩): 급격한 인구 변화에 대응하는 속도전. 약 372조 원 절감.

시나리오 3 (1년에 1살씩): 최대 603조 원을 아끼는 초강수.

인구 절벽의 속도를 고려하면, 5년 주기보다는 '3년마다 1살 상향' 같은 가속화된 절충안이 힘을 얻을 가능성이 매우 큽니다.

.

.

[출처: 제미나이]

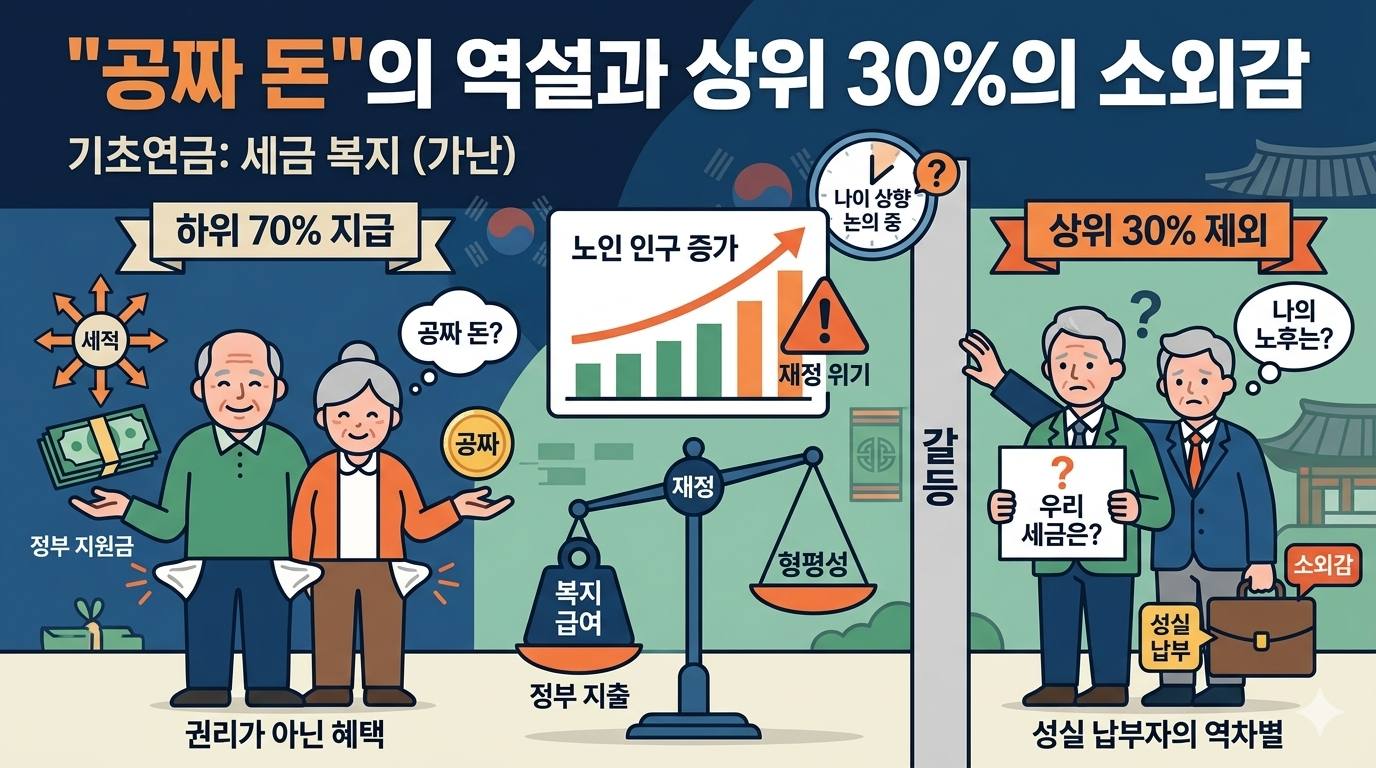

2. '공짜 돈'의 역설과 상위 30%의 소외감

기초연금은 내가 낸 보험료를 돌려받는 국민연금과 달리, 100% 세금으로 지급되는 "복지 급여"입니다.

이 지점에서 심각한 갈등이 발생합니다.

- 성실 납부자의 역차별: 평생 세금을 더 많이 내온 상위 30%는 지급 대상에서 아예 제외됩니다.

"세금은 우리가 더 내는데 혜택은 구경도 못 한다"는 박탈감은 나이 상향 논의 속에서 더욱 커질 수밖에 없습니다.

- 권리가 아닌 복지 혜택: 국가가 복지 혜택으로 주는 돈이기에, 정부의 정책 결정 한 번에 내 노후 자금의 절반이 날아갈 수 있는 불확실성을 안고 있습니다.

.

.

[출처: 제미나이]

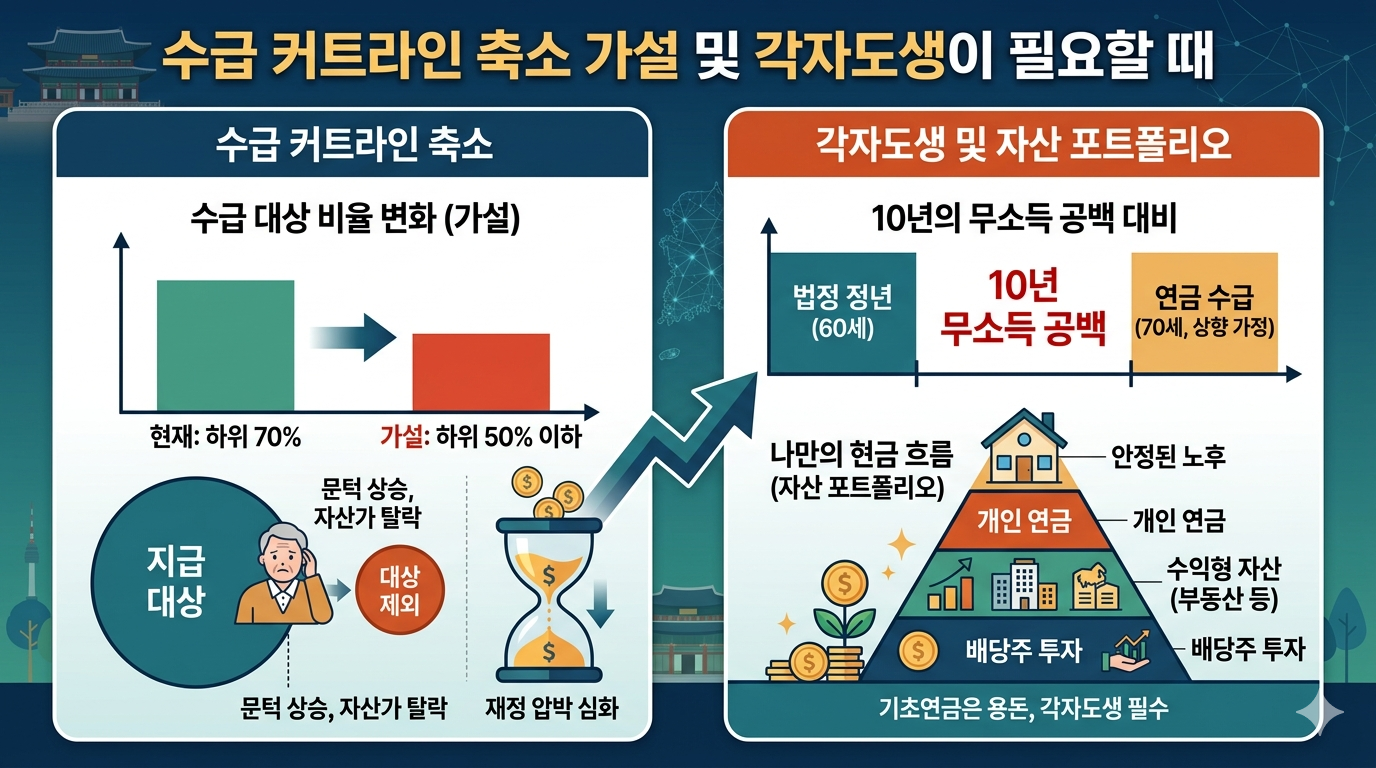

3. 수급 커트라인 축소 가설

(하위 70% -> 50% 가능성)

더 무서운 시나리오는 수급 대상의 축소입니다.

- 현재 하위 70%인 기준을 하위 50%나 그 이하로 낮춘다면?

나이가 되어도 자산이 조금이라도 있다는 이유로 수급에서 탈락하는 분들이 속출할 것입니다.

재정 압박이 심해질수록 정부는 '정말 어려운 분들에게만 주겠다'는 명분으로 문턱을 계속 높일 가능성이 농후합니다.

.

.

4. 10년의 소득 절벽 대비를 위한 자산포트폴리오 구축 전략

현재 법정 정년은 60세인데 기초 연금 수급이 70세로 밀린다면, 그 사이 '10년의 무소득 공백'은 재앙이 될 수 있습니다.

30~40만 원에 목매지 마라: 기초연금은 있으면 고마운 '용돈'일 뿐, 삶을 지탱하는 '기둥'이 되어서는 안 됩니다.

스스로 만드는 연금: 국가 정책에 따라 흔들리는 70% 기준에 내 노후를 맡기지 마세요. 배당주, 수익형 자산, 개인 연금 등 나만의 현금 흐름을 지금부터 구축해야 합니다.

.

.

💡 마무리하며

2026년 초고령사회라는 성적표는 우리에게 "더 이상 국가는 여러분의 노후를 완벽히 책임질 수 없다"고 말하고 있습니다.

나이가 70세로 밀리고 대상이 50%로 좁혀져도 끄떡없는 경제적 자립과 다양한 자산 포트폴리오 구성에 대해 생각해야 할 때입니다.

각자도생 시대..

다들 파이팅입니다~!!

26.04.27

.

Upvoted! Thank you for supporting witness @jswit.