투자 수익률 어떻게 바라봐야 할까?

2020년 최고의 성과를 올리고 있는 자산은 비트코인(44% 수익률)이다.

즉, 12월 31일 1 비트코인을 7,119.63달러에 매수해 이 글을 쓰는 시점까지 보유하고 있다면 44%의 수익률을 올리고 있을 것이란 말이다. 부질없는 소리일지 모르지만, 수익률에 대한 우리의 시각을 보여주기 때문에 중요하다.

비트코인은 올해 42일 동안 44% 상승했지만, 비트코인이 사상 최고치에서 64% 하락한 수준으로 연초를 시작했고, 여전히 48% 낮은 수준이다. 그렇다면 2017년 정점 이후 보인 비트코인의 행보와 같이 주식시장이 움직였다면 어떻게 될까? 언론은 어떤 제목으로 보도했을까?

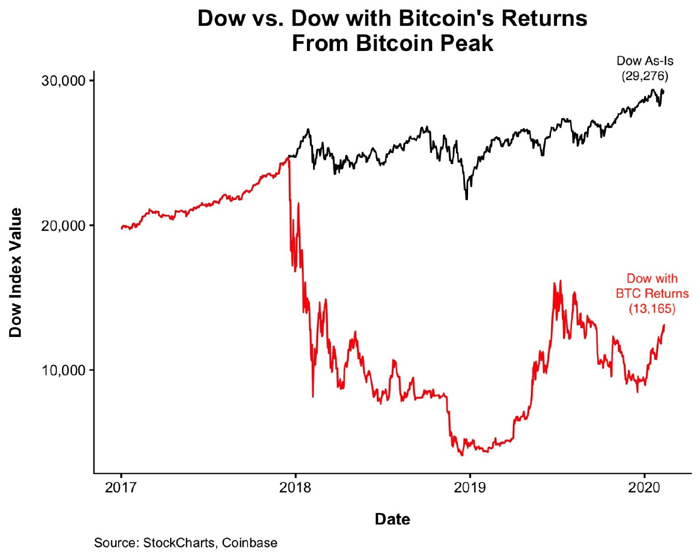

비트코인이 2017년 12월 사상 최고치를 기록한 것처럼, 다우 지수도 사상 최고치를 경신해 나가고 있다. 아래의 차트는 다우 지수가 비트코인과 같은 행보를 밟았다면 현재 13,165 포인트를 기록하고 있을 것이라고 보여준다(연초 대비 44% 상승, 사상 최고치 대비 48% 하락).

실제로 이런 일이 발생했다면, 언론의 제목은 "다우 지수, 연초 대비 44% 상승"이 아니라, "다우 지수, 일시적인 회복?", "다우 지수, 되돌아가긴 너무 늦지 않았을까?" 등등과 같이 비관적인 면에 훨씬 더 초점을 맞췄을 것이다.

물론 다우 지수를 비트코인 같이 아직 성숙하지 않는 자산과 비교하는 것은 어리석은 일이다. 다만 수익률을 바라보는 부조리하지만 피할 수 없는 우리의 시각을 보여주기 위한 것이다.

우리는 수익률을 고점, 저점, 연초 또는 지난 1년, 3년 및 5년 대비 현재 수준의 틀로 바라본다. 모두가 여러 면에서 타당하지 않은 것은 아니지만, 어느 시점을 선택하느냐에 따라 수익률은 달라진다. 이 렌즈를 통해 수익률을 바라보면 온갖 행동 실수로 이어질 수 있다. 그보다 투자 수익률은 처음 지불한 가격과 비교하는 것이 타당하다.

우리 뇌가 투자를 생각할 때 나타내는 문제점은 자기 스스로의 단점이 무엇인지 알고 있더라도 극복할 능력이 없다는 것이다. 우리가 투자를 생각하는 방법과 그 족쇄에서 벗어나는 것은 거의 불가능하다. 수익과 손실 대신 투자 자체의 장점을 분석해야 만이 알곡에서 왕겨를 분리해낼 수 있다.

마지막으로 “머니 게임(The Money Game)”에서 애덤 스미스(Adam Smith)의 말로 글을 마친다.

실제 어떤 목적을 가지든, 주식이란 은행 금고에 보관된 종잇조각이다. 아마도 여러분은 그것을 전혀 보지 못할 것이다. 주식은 내재가치를 지닐 수도, 그렇지 않을 수도 있다. 특정한 날의 가격은 당일 매수인과 매도인이 합의하는 지점에서 결정된다. 여러분이 알아야 할 가장 중요한 사실은 간단하다. 주식은 여러분이 자신을 소유하고 있다는 사실을 모른다는 것이다. 여러분이 주식이나, 주식 리스트 또는 주식이 표창하는 가격에 대해 좋게 여기든 끔찍하게 그것은 일방적인 감정이다. 원한다면 주식과 사랑에 빠질 수도 있다. 하지만 종잇조각이 여러분을 사랑하지는 않는다. 그런데 짝사랑은 피학증이나 자기도취로 바뀔 수 있다. 더 나쁜 경우, 시장 손실이나 일방적인 증오로 이어질 수도 있다.

자료 출처: The Irrelevant Investor, "How We Measure Performance"