삼성전자와 SK하이닉스를 성장주로 보아야 할까?

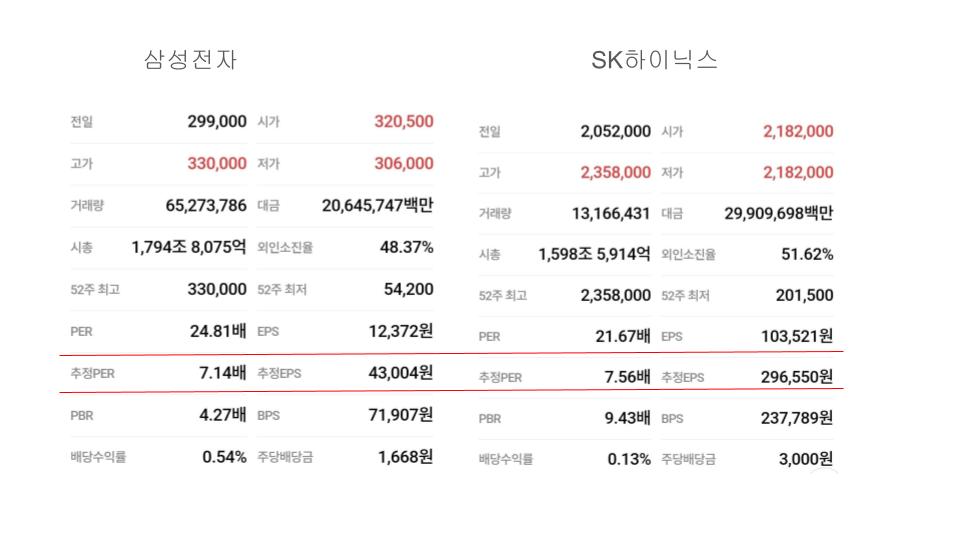

반도체 산업은 보통 업황 사이클을 고려하여 평균 EPS와 평균 PER을 기준으로 상대적 가격을 결정한다. PER을 15배 정도 고려하여 평균EPS에 평균 PER을 곱해서 주가가 비싼지 싼지 결정하는데 1년 사이 AI 산업의 성장으로 추정 EPS가 역사적 평균보다 대략 3~4배 정도 올랐다. 이것이 과연 유지될지 궁금하다. 모두 현재 주가의 평균 PER도 20배 이상으로 넘었지만 추정 EPS를 기준으로 고려하면 삼성전자는 7배, SK하이닉스는 8배 수준이니 이를 기준으로 주가를 계산하면 삼성전자는 대략 30만원(4,3000의7배), SK하이닉스는 대략 2,250,000원(300,000의7.5배)니 현재 주가가 추정 EPS근처에 자리 잡고 있다. PER 15배수로 고려한다면 삼성전자는 60만원, SK하이닉스는 4,500,000원 정도 예측된다.

추정 EPS가 계속 유지된다면 현재 가격의 2배 정도 수준까지 고려해 볼만 하지만....

음.... MR. Market의 성질도 고려해야 한다.

투자 관련

심적회계(Mental accounting) | CMC Fear and Greed | 인내와 미련의 차이 | Shiller PE | 정밀(precision)와 정확(accuracy) | 정밀(precision)와 정확(accuracy) | 성장의 질 | 상대 지표 활용 기준 | 배수와 동행 변수 | 목표 PER | 26년 고객예탁금과 신용잔고 비중 | The Acquirer's Multiple | 가격 산정 절차 | 가치와 가격의 구분 | 수익의 요소 | 매출 성장률의 중요성 | PER과 EPS 성장률로 매매 가격 범위 설정 | 20%이상 하락한 인기(고PER) 주식에 대해 살펴볼 점